食品製造業では消費者ニーズの多様化に応じて、年々多品種化が進んでいます。この傾向は今後も変わることがないと考えられますが、原価管理・経営管理のあり方はこれに対応できているでしょうか。例えば、経営判断に必要な情報として、どの商品が儲かっていて、どの商品がそうではないのか、明確に捉えられているでしょうか。

本コラムでは、食品製造業に求められる原価管理のあり方を考えてみます。

1.食品製造業の特徴(原価管理のあり方を考える前提)

今日の食品製造の業界では、まるで競いあうかのように新商品が開発・投入されています。結果、業界全体として、好む好まざるに関わらず、多品種少量化に向かっていると考えられます。

以下「食品産業戦略 食品産業の2020年代ビジョン」(平成30年4月6日農林水産省)からの抜粋です。

『菓子、飲料、パン、麺類などで顕著であるが、季節ごとに新商品が多数発売されるのも日本の食品産業の特長である。例えば、プレスリリースされた新商品は菓子だけでも年間1千点前後に上り、分量の変更も含め新規に流通に登録された商品点数では1万点を超えると言われている。スーパー、コンビニエンスストア、ドラッグストアの棚の4分の1程度は新商品で埋められていると言われる。全く新しい商品だけでなく、形は維持したまま新しいフレーバーでバリエーションを増やす例も多い。近年は、菓子を中心に全国的な定番商品の地域限定商品、いわゆる「ご当地もの」を、お土産需要を見込んで発売する例も少なくない。』

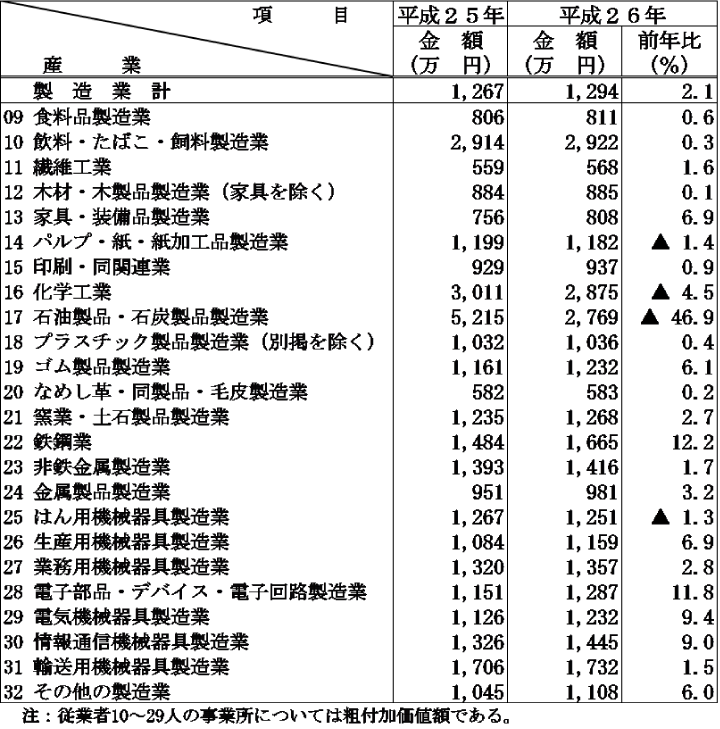

また、産業中分類ごとの労働生産性(経済産業省「平成26年工業統計調査(産業編)」より)を見ると、食料品製造業の従業員一人当たりの付加価値額は、残念ながら、製造業全体に比して低いのが現状のようです。

▼産業中分類別従業者1人当たり付加価値額

このような労働生産性の現状は、人の作業が主である生産形態が多いことに加えて、業種がら、洗浄・乾燥など、切り替え時にある程度時間を要する作業が必要になるために、他業種に比べ、多品種少量化が生産効率にマイナス影響を与える度合いが大きいことも原因の一つではないか、と推察されます。

2.多品種少量生産を支える原価管理の情報が必要

多品種化に対応しながら生産効率を維持するために、すでに製造の現場では、ロスを極小化する生産計画の策定、段取り・洗浄時間の短縮、作業能率の改善などの努力が行われているものと考えます。現場では、生産効率などの指標を用いて改善活動のPDCAが運用されているのではないでしょうか。

一方、原価管理ひいては経営管理の仕組みの観点では如何でしょうか。現場の変化に応じて管理の仕組みも工夫していかないと、どこに問題があるのか、現場の改善活動の結果はどのように数字に反映されるのかが見えにくくなるものです。

例えば、労務費や経費は、工場全体の費用を生産数量に応じて製品別に配賦する、というやり方ですと、多品種少量化によって全体の生産数量が減少していく結果、費用全体が徐々に上がっていくような見え方になることが多く、その結果、現場は多忙であるにも関わらず、生産数量が減って売上が下がり、1個当たりの製造原価が上がって利益が減っている。(しかし、何が原因かはっきりしない)という状態に陥ることが多々あります。

多品種化を踏まえて経営判断を行っていくためには、どの商品が儲かっているのか、逆にどの商品がそうではないのか、を明確に示す必要があります。それが見えれば、自社の商品展開が上手くいっているのかいないのか、どの商品を販促してどの商品をやめるべきか、どのプロセスを改善すればよいのか、などが見えてきますので、結果、とるべき戦略も明確になっていきます。

3.食品製造業の特徴を活かした原価管理の仕組みづくり

食品製造業では、すでに多くの工場がHACCPやGMPなどの規格に則って運用されており、トレーサビリティ確保の取り組みも十分になされているのではないかと考えられます。品質や安全性に対する意識が高く、それが現場にも浸透していることが食品製造業の特徴ではないでしょうか。その結果、原料受入から投入、加工までのプロセスの実績を残し、データ化することがすでに実現できていたり、あと少しの努力で実現することが可能というケースが多いのではないかと思われます。

投入実績や出来高、加工プロセスにおける作業時間などの原始記録は、製造工程において原価を増減させる要因そのものですので、これらのデータを製品別の実際原価の把握に活かすことができれば、原価管理・経営管理の面でも視界が大いに開けるものと考えます。

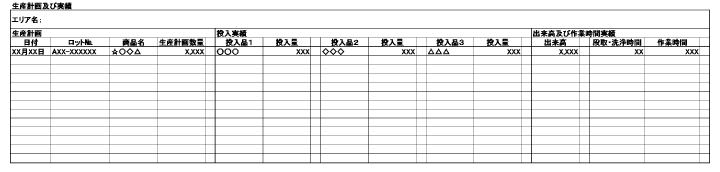

例えば、下図のようなデータが、トレーサビリティーや現場改善などの観点で、作業日報などの記録から作成されていないでしょうか。

上記のように実績が把握されていれば、実際の投入量に応じて商品別(かつロット№別)の材料費を把握することが可能になります。また出来高との比較によって、実際の歩留率を商品別(かつロット別)に把握することも可能になります。

さらに作業時間についても、段取・洗浄時間と正味の作業時間を区分把握することによって、段取・洗浄時間の影響を加味した商品別(かつロット別)の原価を算定することが可能になります。(詳細のご説明は、別の機会に稿を改めてさせて頂きたいと思います。)

上記のような考え方で、製造の実績を活用して商品別の原価を算定することができれば、結果的に、どの商品が儲かっているのか、どの商品がそうではないのか、数字で明確にすることができます。仮に、このように捉え直してみた場合、今までは見えていなかった歩留のロス、作業時間の非効率、少量生産による段取時間の影響、などが数字で商品別の原価に反映されていきますので、今までの感覚による商品別の評価とは結果が異なることも多々あります。そのような結果も含めて、自社の原価・損益のありようを明確にすることができれば、自社の強みを活かした商品展開や利益確保のための活動、ひいては業績改善につなげることが可能と考えられます。

一度、読者の皆様の事業や工場にあてはめて考えてみて頂ければ幸いです。

執筆者

執筆者

川上 徹 氏

【専門領域】

●原価管理/採算管理制度の企画・設計と導入・定着化支援

●管理会計制度等の経営管理制度の企画・設計と導入・定着化支援

●業績改善・事業改善に向けた計画策定と実行支援

【経歴】

新日本監査法人を経て、(株)アットストリームに参画。

現在、アットストリームパートナーズ合同会社のパートナー。公認会計士。

【書籍】

・図説 生産現場で使える原価管理の仕組み(共著)(日本能率協会コンサルティング)

・現場管理者のための原価管理の基本(共著)(日本能率協会マネジメントセンター)

・「製造業」に対する目利き能力を高める(共著)(金融財政事情研究会)

【本コラムに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。