原価管理システムとは?

原価管理システムとは、製品の原価(コスト)を正確に把握・分析・管理することを支援するITシステムのことです。

多品種小ロットの傾向が強く価格競争も激しい食品業は、営業利益率を高めづらい業種といえます。そのため、原価管理システムの性能が、他業種よりも適正利益の確保に直結します。

原価管理とは

製造業における製造原価は、原価の三大要素である材料費・労務費・経費で構成されます。科学的・理論的に予測された標準原価と実際原価を比較・分析して、どの時点のどの費目で超過が起こっているかを特定し、目標コストに収めるよう効率化とコスト削減を図る――それが原価管理の基本的な流れです。

| 総売上 | 売上総利益 (粗利) |

営業利益 | 経常利益 | 純利益 |

| 特別損益・税金 | ||||

| 営業外損益(支払利息など) | ||||

| 販売管理費(間接部門の人件費・福利厚生費・通信費・水道光熱費など) | ||||

| 製造原価 | 材料費(原材料・調味料・包装材料など) | |||

|---|---|---|---|---|

| 労務費(製造にかかわる人件費) | ||||

| 経費(施設の賃貸料・機械設備の減価償却費・製造に関する水道光熱費など) | ||||

食品業の原価管理、こんな課題はありませんか…?

ただ、現代の食品業、特に中小企業において、コスト削減は簡単ではありません。

労働集約型の業態に起因する労働生産性・利益率の低さといった積年の課題に加え、昨今では食品価格・包装資材費・物流費・人件費の高騰を受けて、売上高は伸びているにもかかわらず、粗利は目減りしている――という奇妙な事象が、食品製造業全体の傾向として報告されています。

原価管理システムで、食品業の原価管理がこう変わる

そうした食品事業者さまの強い味方となるのが、原価管理システムです。

多品種小ロット化の傾向が強まる昨今の食品工場では、製品別・ライン別・工程別・費目別の原価計算・原価管理が煩雑になります。手入力によるExcel(エクセル)管理などでは、作業が追いつかないうえ、人的ミスの原因にもなるでしょう。

原価管理システムであれば、そうした業務をより効率的に、より精緻に行なうことが可能です。損益分岐点や限界利益などの算出も容易であるため、新製品の価格決定など、迅速な経営判断につなげられます。

食品業の原価率は?

経産省が公表している「2023年企業活動基本調査確報」によれば、食品製造業の売上原価率は79.3%、卸売業89%、小売業69.8%となっています。

食品製造業の売上原価率は前年比で1.9ポイント上昇しており原価高騰の影響がみてとれます。卸売業は収益性が低いものの売上原価率は前年比0.2ポイント上昇と売上伸長をうまく販管費抑制につなげたことがわかります。小売業の売上原価率は逆に前年比で0.7ポイント減少しており、価格改定や粗利率の高い商品構成への変更などの対応が功を奏した結果といえるでしょう。

スーパーカクテルCore FOODs 原価

でできること

スーパーカクテルCore FOODs 原価は、食品業特有の商慣習をもとに開発され、時流に合わせて改良され続けてきた業種特化型の原価管理システムです。

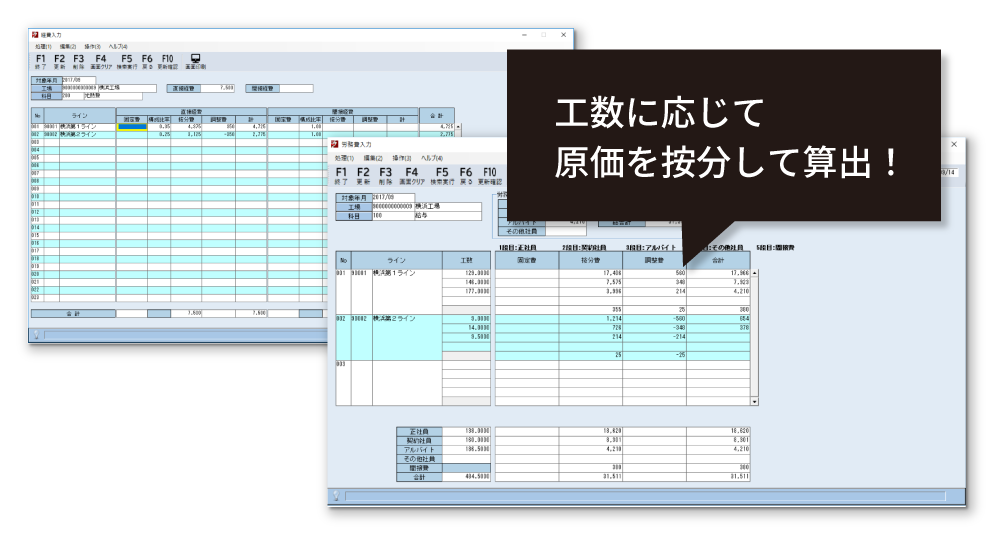

ライン別・製品別に

原価を自動算出!

工場別・ライン別・製品別に原材料費を積み上げ、労務費・経費を按分。実際原価や歩留まり率を自動で算出し、ラインや人員配置などの改善施策につなげます。

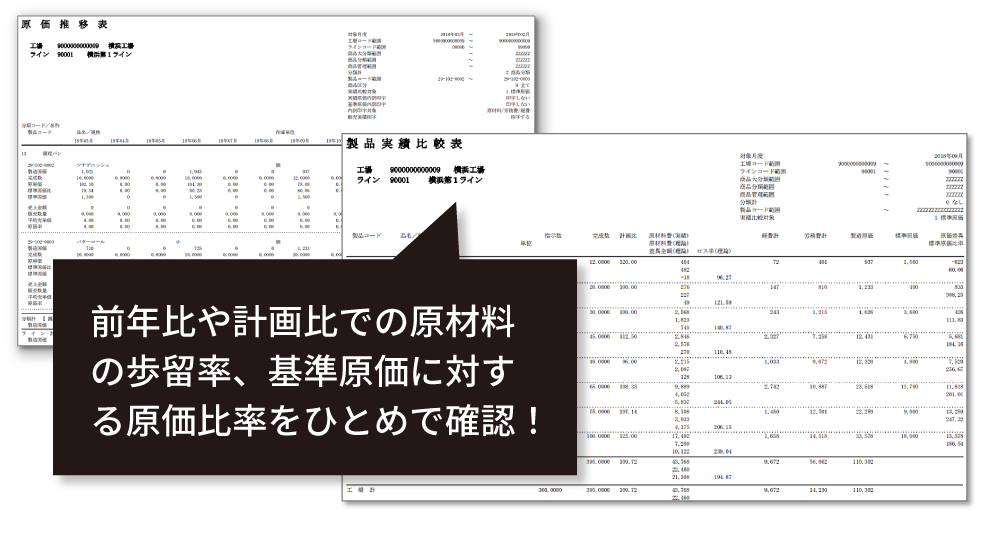

精緻な原価分析を

可能にする機能群

月次の実際原価や歩留まり率を前年比・計画比・標準原価比など多角的に比較。難解な非累加法にも標準で対応。見たい数字をすぐに見られるワンランク上の原価管理が可能に!

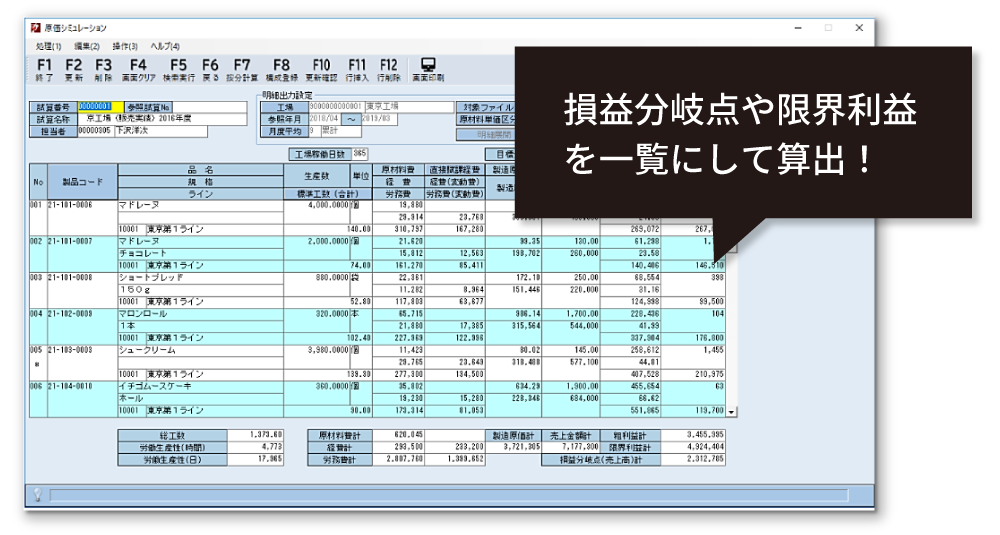

原価シミュレーションで

経営判断を支援

原価要素(原材料費・経費・労務費)を入力することで損益分岐点や限界利益などの原価シミュレーションを複数条件で比較。新製品の価格決定や経営判断の根拠に!

カスタマイズなしの標準機能だけでも、幅広い食品業事業者さまの原価管理業務に対応可能。販売・原価・会計管理システムと連携することで、財務諸表作成までの業務フローも効率化。バックオフィスにかかる販売管理費を圧縮することで、原材料費や労務費のコスト高騰を相殺します。

歩留まり率とは?

歩留まり率とは、製造業における原材料の投入量に対して実際に得られた出来高の比率を指します(歩留まり=自分の取り分)。

歩留まり率は、100%がもちろん理想です。ただ、現実問題として、不良品発生や人的ミス・機械トラブルによる減耗をゼロにはできません。

利益率を高めにくい食品業においては、歩留まりを如何に向上させるかが生命線になります。そのためには精緻な原価管理が欠かせません。

スーパーカクテルCore FOODs 原価の機能

食品業向けに最適化された、スーパーカクテルCore FOODs 原価の多彩な機能の一部をご紹介します!

製品別・ライン別に

原価を把握!

ライン別の工数をもとに、科目別に労務費や経費を按分。ライン・製品単位で原価を把握できます。

原価統計帳票(月次)で予実比較

月次の実際原価を各帳票で出力。前年比・計画比・標準原価比など多角的分析で改善施策につなげます。歩留まり率も視える化!

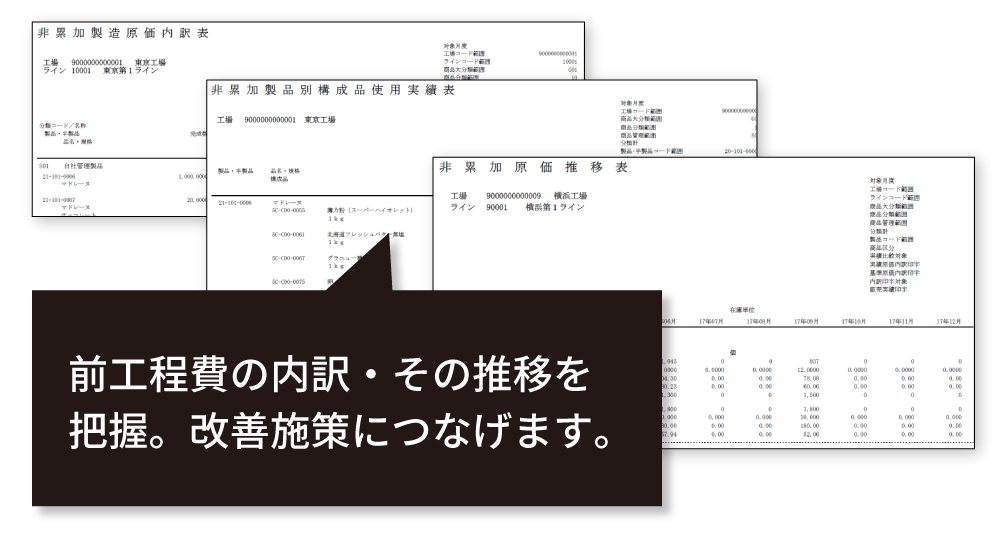

非累加法の原価計算にも対応

難解な非累加法の原価計算にも対応! 工程ごとの原価要素をそれぞれ把握することで、一段高度な数値分析を実現!

原価シミュレーション機能

原価の要素(材料費・労務費・経費)を入力するだけで、損益分岐点や限界利益を複数条件で比較可能! より多角的な分析をご支援。

非累加法とは?

製品が複数工程で生産される場合、工程ごとの原価計算を行ないます。こうした工程別総合原価計算の方法には累加法と非累加法の2つがあります。

塁加法は、第一工程の仕掛品にかかった材料費と加工費を前工程費としてまとめて処理(累加)するため、計算が単純なのが利点です。ただ、精緻な原価管理には向きません。

累加法で前工程費として処理していたものを材料費と加工費に厳密に分けるのが非累加法です。非累加法は日商簿記1級の試験範囲に含まれるだけあって計算はやや複雑ながら、工程ごとの原価変動の原因分析には欠かせない手法です。原価管理システムで対応することが最適解となるでしょう。

連携モジュール

販売管理システムとデータ連携させることで、食品業の基幹業務をさらに効率化・省力化します。

お客さまの声

製品別原価を、より実際のものに近い状態で割り振り出来るようにし、 生産性の向上やロスの削減に活用できるようにしました

カンタン1分! 製品カタログはコチラから!

3分でまるっとわかる!

スーパーカクテルCore FOODs

食品業向けERP “スーパーカクテルCore FOODs” について、わかりやすくお伝えする資料をご用意しました。PDFですぐにダウンロードしてご覧いただけます!

この資料でこんなことが

わかります!

- 食品業ERPの必要条件

- システム構成例

- 機能・できること

- 事例でみる実際の効果