2023年10月1日より、消費税の仕入税額控除の方式として、「インボイス制度(適格請求書等保存方式)」が導入されます。

そもそもインボイス(適格請求書)とは?

インボイス(適格請求書)とは、売手が買手に対して正確な適用税率や消費税額等を伝えるものをいいます。

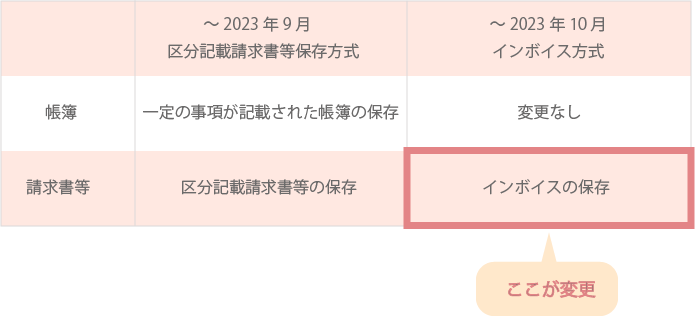

具体的には、現行の区分記載請求書に「登録番号」「適用税率」および「消費税額等」の記載が追加された請求書や納品書、またはこれらに類する書類やデータのことです。

インボイス制度(適格請求書等保存方式)とは?

インボイス制度(適正請求書等保存方式)とは、区分記載請求書等保存方式に代わり、複数税率に対応して導入される仕入税額控除の方式です。2023年10月1日より導入されます。

▼ 仕入税額控除の要件

■ 売手側

売手である適格請求書発行事業者(登録事業者)は、買手である取引相手(課税事業者)から求められた時、インボイスを交付しなくてはなりません。

インボイスを交付した場合、その写しを保存しておく必要があります。

■ 買手側

買手は、仕入税額控除の適用を受けるために、原則として取引相手(売手)である適格請求書発行事業者(登録事業者)から交付を受けたインボイスの保存等が必要となります。

適格請求書発行事業者登録制度

インボイスを交付できるのは、「適格請求書発行事業者」のみです。

適格請求書発行事業者になるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

※課税事業者でなければ、登録を受けることはできません。

登録申請のスケジュール

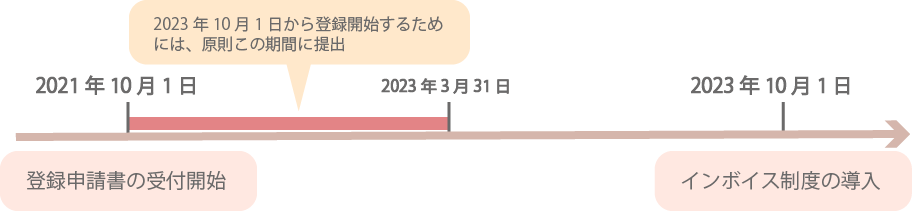

登録申請書は、2021年10月1日から提出可能です。

インボイス制度が導入される2023年10月1日から登録を受けるためには、原則として2023年3月31日までに登録申請書を提出する必要があります。

※困難な事情がある場合は、2023年9月30日まで)

関連コラム・ピックアップ特集

【参考文献】

・国税庁「特集 インボイス制度」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【本用語集に関する免責事項】

当サイトに掲載されている用語の利用に際して利用者が何らかの損害を被ったとしても、

株式会社内田洋行ITソリューションズは、いかなる民事上の責任を負うものではありませんので、ご了承ください。

また、掲載用語は出典元により随時、更新・改訂されます。

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。