2025年5月15日に開催しました「食品業界の動向とトレンド予測セミナー」の基調講演「食品業界の現状と2025年に押さえるべきポイント」をレポートいたします。

原価の高騰が続き、作柄不良による調達不安も課題になっている食品業界。製品価格の上昇に伴い消費者の購買傾向も変化が見られます。

本セミナーでは、食品業界の2024年の振り返りと、不確定要素の多い2025年において押さえるべきポイントとトレンドについて、株式会社矢野経済研究所 大篭 麻奈 氏に解説いただきました。

食品業界を取り巻く環境

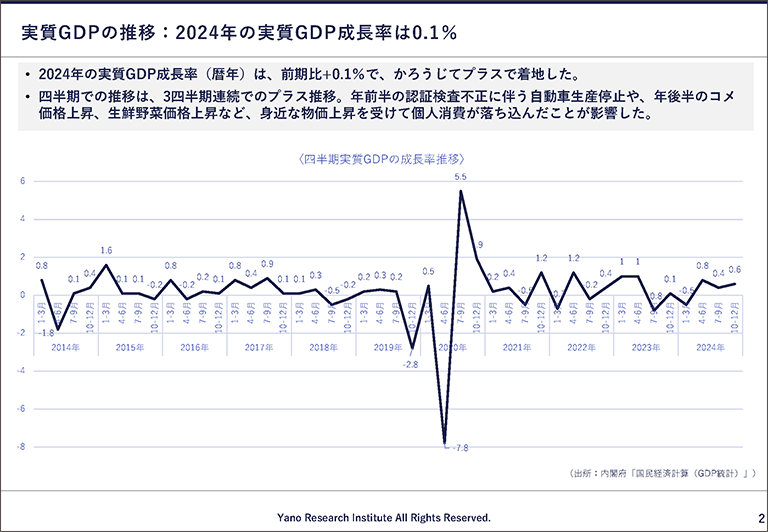

実質GDPの推移:2024年の実質GDP成長率は0.1%

まず、日本の経済動向を振り返ります。2024年通期の実質GDP成長率は、かろうじて前年度比プラスでの着地となりました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

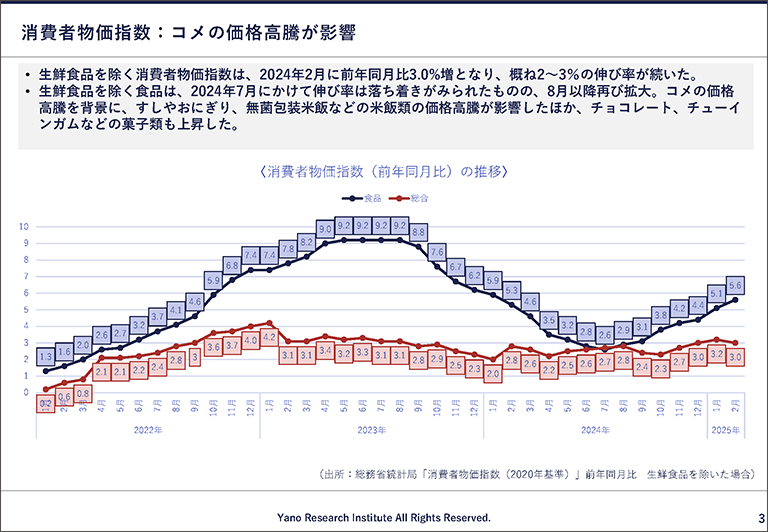

消費者物価指数:コメの価格高騰が影響

2024年の生鮮野菜を除く消費者物価指数は2~3%の伸び率が継続、生鮮食品を除く食品は下落基調の後、2024年8月から再拡大しました。コメの価格高騰が米飯類等の値上げに影響しています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

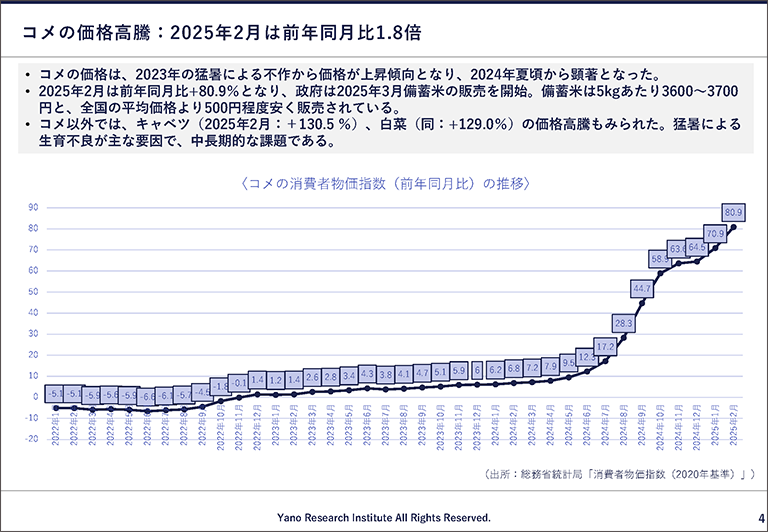

コメの価格高騰:2025年2月は前年同月比1.8倍

コメの価格高騰と品薄は、いまだ収まっていません。葉物野菜の価格高騰も目立ちました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

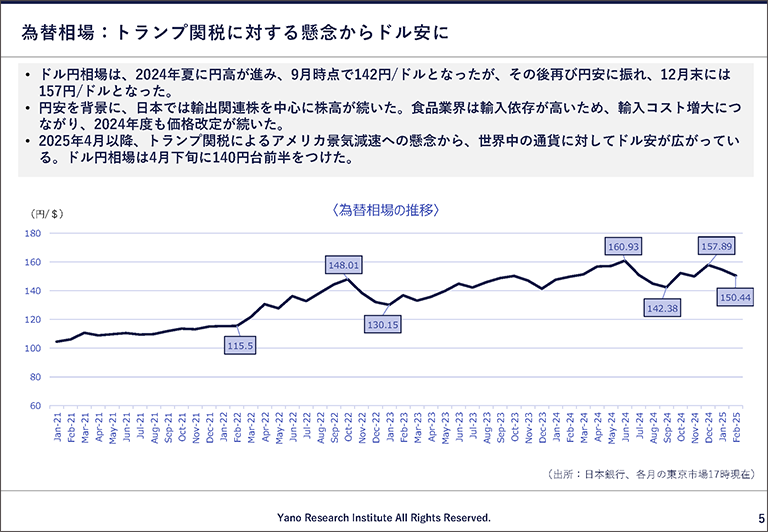

為替相場:トランプ関税に対する懸念からドル安に

ドル円相場は2024年9月以降に円安に振れ、食品業界では輸入コスト増の対応で引き続き価格改定が進みました。2025年4月以降は、トランプ関税への懸念からドル安となっています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

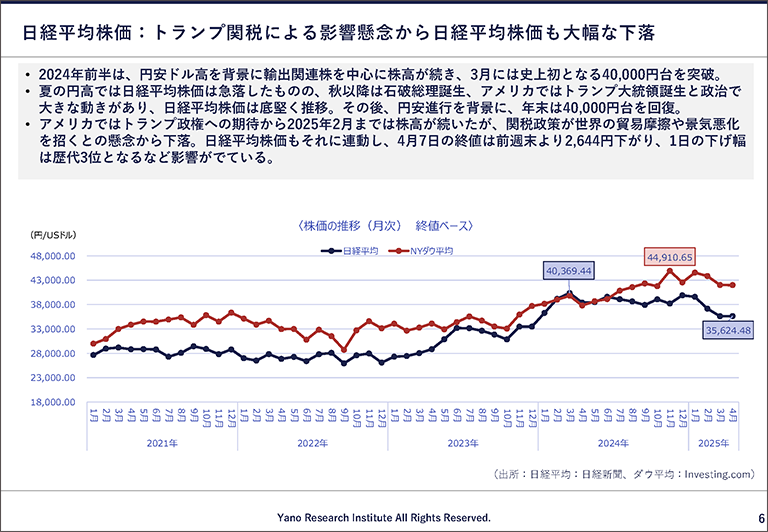

日経平均株価:トランプ関税による影響懸念から日経平均株価も大幅な下落

米国ではトランプ関税への懸念から株価が下落しました。日経平均株価もそれに連動し、2025年4月には歴代3位の下落幅となるなど影響が出ています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

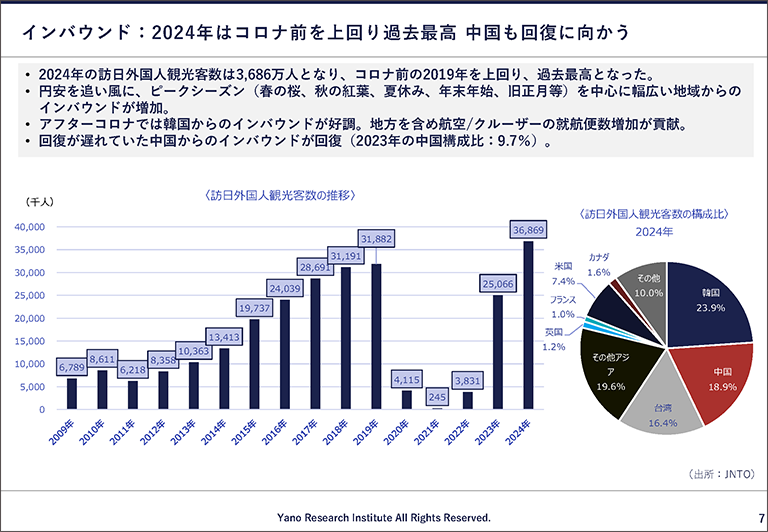

インバウンド:2024年はコロナ前を上回り過去最高 中国も回復に向かう

続いて、2024年の観光動向を確認します。訪日観光客数は、コロナ前を上回り過去最高となりました。中国からのインバウンドは回復していますが、ピーク時の約7割程度となっています。地方便の新規就航や増便により、韓国からのインバウンドが好調です。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

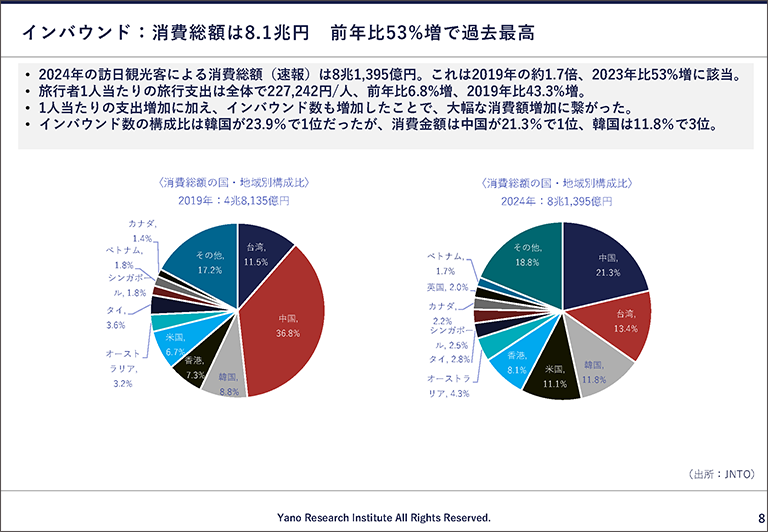

インバウンド:消費総額は8.1兆円前年比53%増で過去最高

訪日観光客による消費総額は、コロナ前、前年と比べても増加しています。物価上昇や円安、インバウンド増が大幅な消費額増加につながりました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

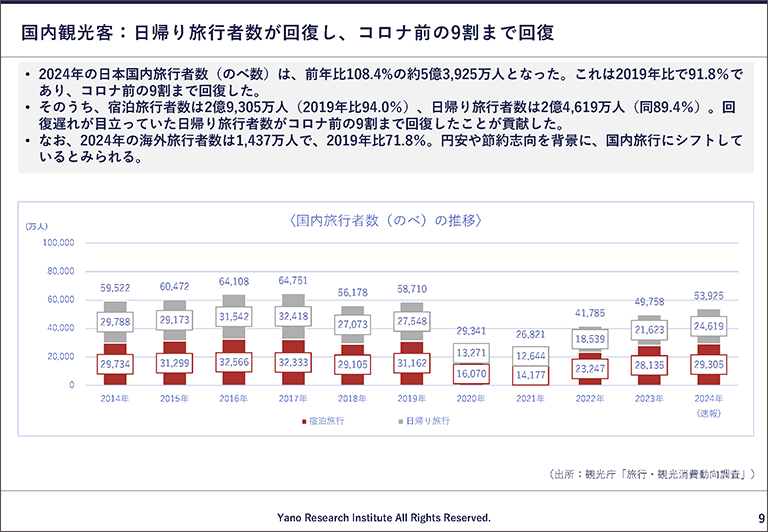

国内観光客:日帰り旅行者数が回復し、コロナ前の9割まで回復

国内旅行者数は、コロナ前の約9割まで回復しました。回復が遅れていた日帰り旅行客が増加しています。一方、海外旅行者数はコロナ前の7割程度です。円安や節約志向により国内旅行へシフトしているとみています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

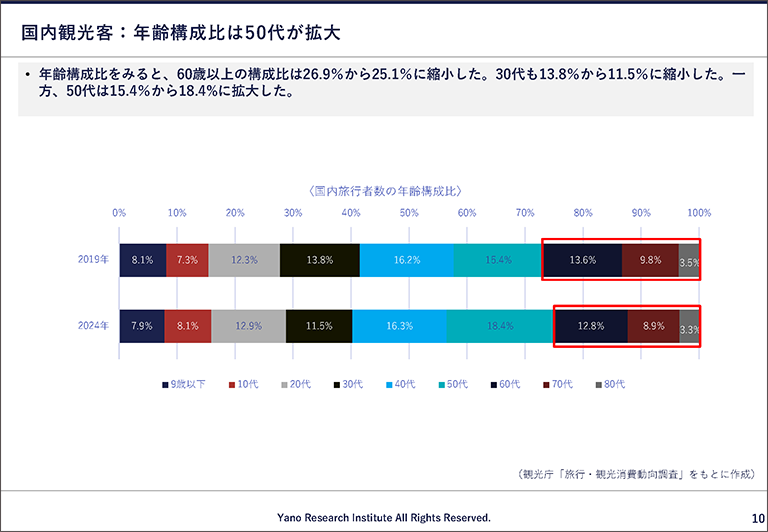

国内観光客:年齢構成比は50代が拡大

年齢構成比を見ると、60歳以上の割合が減少しています。国内観光を支えていた団塊世代が後期高齢者となり、外出や旅行の頻度が減るなど活動量が低下したためと考えられています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

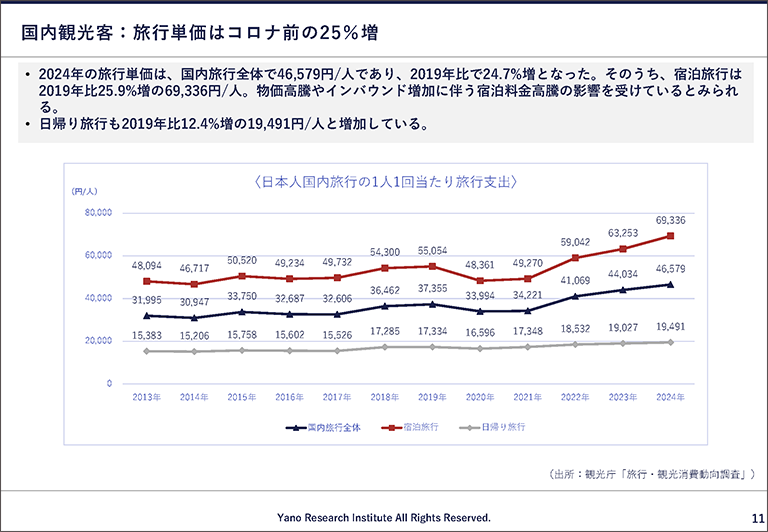

国内観光客:旅行単価はコロナ前の25%増

旅行単価は、国内旅行全体、宿泊旅行、日帰り旅行いずれも、コロナ前より増加しています。宿泊旅行の単価上昇は、宿泊料が上がっているためとみられます。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

食品業界の現状

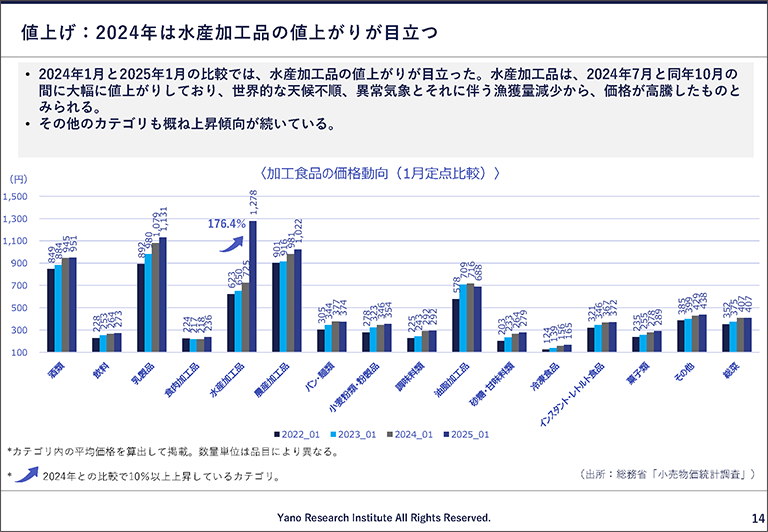

値上げ:2024年は水産加工品の値上がりが目立つ

次に、食品業界の現状を確認します。加工食品は2024年も引き続き上昇基調でした。特に水産加工品の値上がりが顕著です。世界的な天候不順や異常気象により漁獲量が減少し、価格が高騰したためとみられます。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

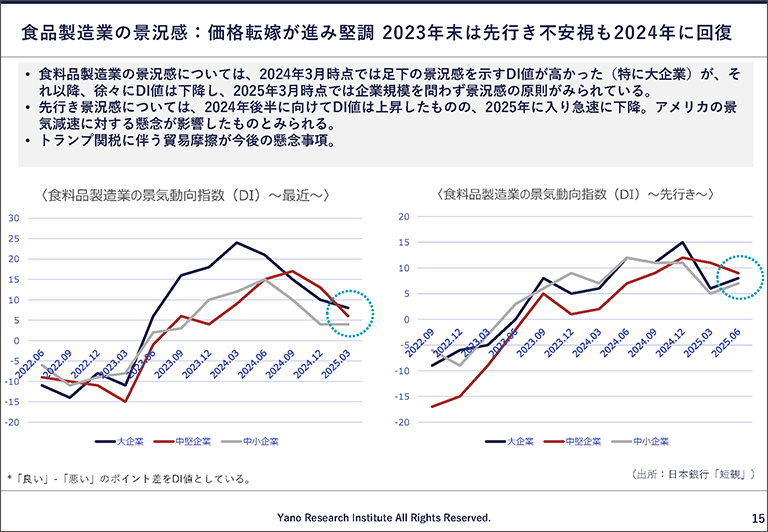

食品製造業の景況感:価格転嫁が進み堅調 2023年末は先行き不安視も2024年に回復

2024年3月時点で、食料品製造業の足元景況感を示すDI値は、特に大企業で高い値となりました。一方、先行き景況感は、2025年に入り急速に下降しました。トランプ関税への懸念や、原材料高騰の継続等が影響しています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

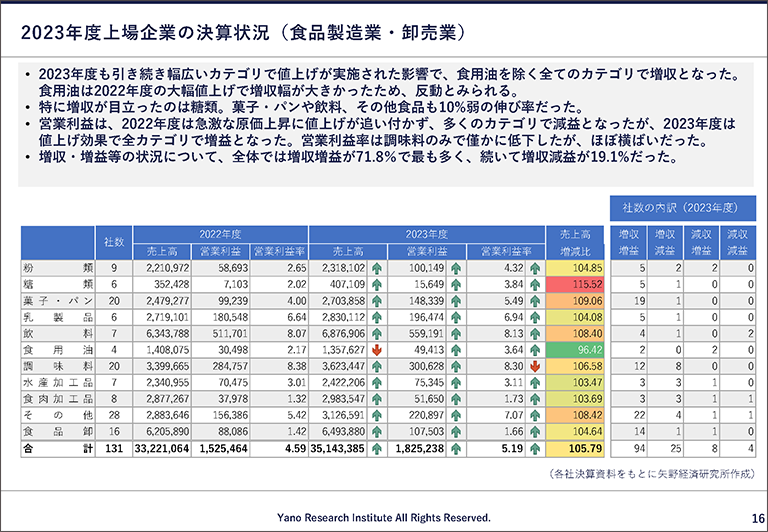

2023年度上場企業の決算状況(食品製造業・卸売業)

2023年度の食品関連企業の業績は、前年度に引き続き、食用油を除く全ての品目で増収となりました。営業利益は、値上げの効果により全品目で増益となりました。営業利益率は調味料がわずかに低下しましたが、全体的にほぼ横ばいで推移しました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

2024年度上場企業の決算状況(食品製造業・卸売業)※12月または第3四半期累計

2024年度の業績(12月または第3四半期累計)でも、粉類を除く全ての品目で増収となりました。営業利益は品目によって異なる傾向を示し、増益と減益がほぼ半々に分かれる結果となりました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

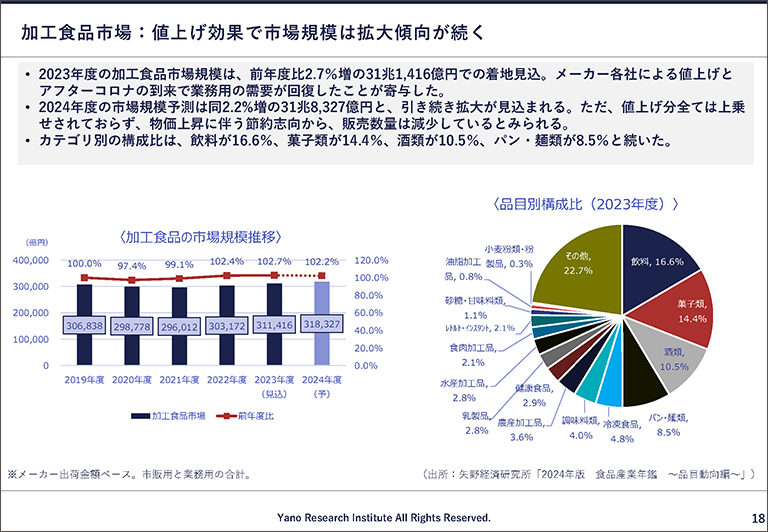

加工食品市場:値上げ効果で市場規模は拡大傾向が続く

2024年度の市場規模予測は、値上げによる効果で引き続き拡大が見込まれています。ただし、物価上昇に伴う節約志向から販売数量は減少しているとみています。品目別の構成比に大きな変化はありません。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

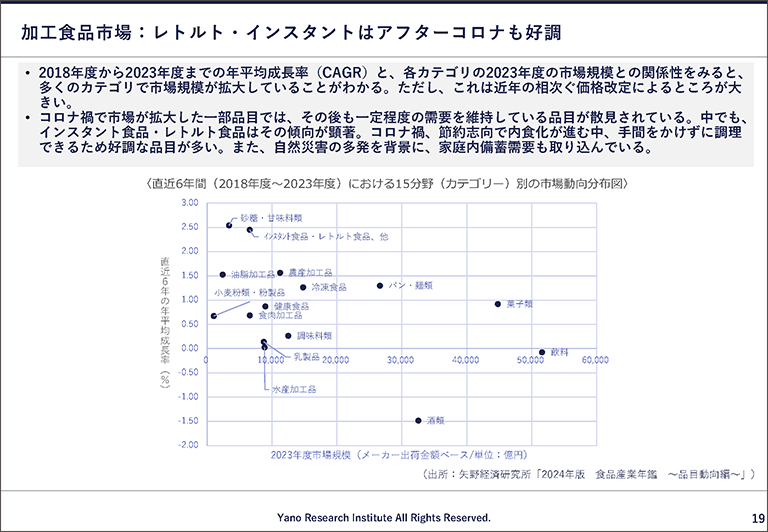

加工食品市場:レトルト・インスタントはアフターコロナも好調

インスタント食品・レトルト食品は、コロナ後も一定の需要を維持しています。また、多発する自然災害により、家庭内備蓄需要も増加しています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

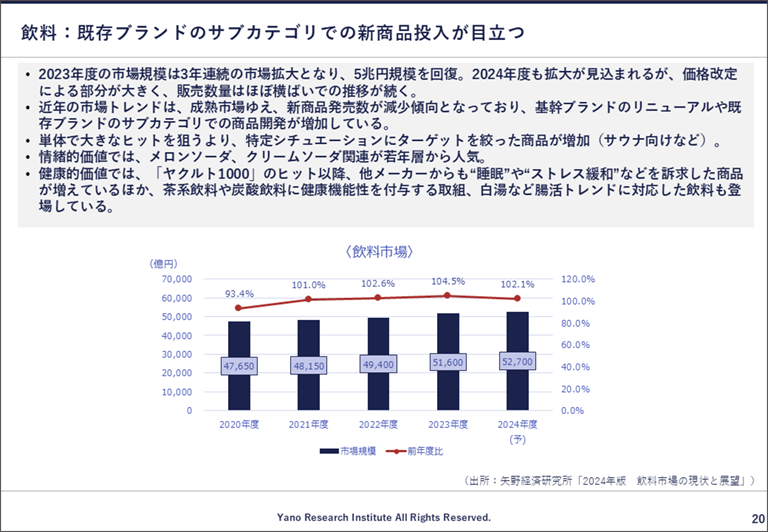

飲料:既存ブランドのサブカテゴリでの新商品投入が目立つ

飲料市場規模は2024年度も拡大が見込まれています。しかし、それは価格改定によるものであり、販売数量はほぼ横ばいとなっています。新商品は減少傾向にあり、基幹ブランドのリニューアルや、既存ブランドのサブカテゴリでの新商品開発が増加しています。

特定のシチュエーションにターゲットを絞った商品、情緒的価値や健康的価値を訴求した商品が増えています。茶系飲料や炭酸飲料では、既存商品を機能性表示食品にリニューアルする動きがあります。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

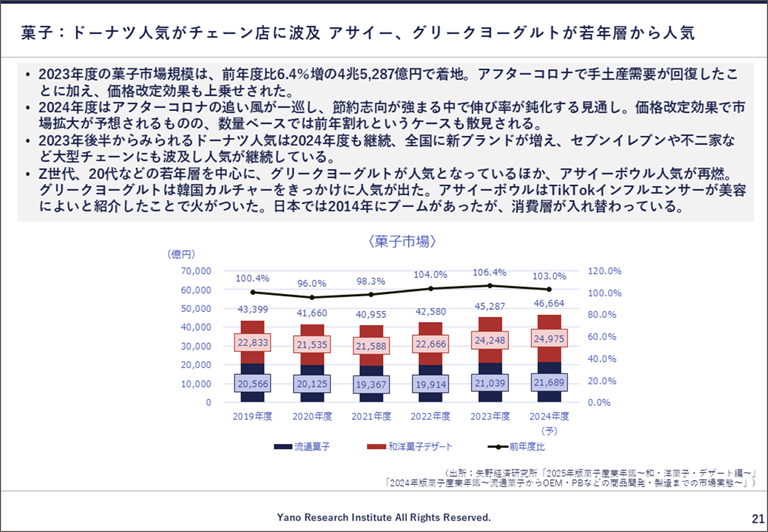

菓子:ドーナツ人気がチェーン店に波及 アサイー、グリークヨーグルトが若年層から人気

2024年の菓子市場規模は、節約志向が強まり伸びが鈍化する見通しです。

製造小売り和・洋菓子は、ギフト向けの商品がやや苦戦しています。予算内でギフトを選ぶ際に、安い商品に流れているとみられます。観光土産はやや厳しい傾向となりました。

流通菓子では、チョコレートの値上がりが課題です。内容量の削減では対応できず、価格転嫁や、カカオバターを植物油脂に代替、他品目と組み合わせてチョコレート使用量を減らす等の取り組みがされています。専門店のプライベートブランド参入も増加していますが、OEM対応メーカーの生産キャパシティーが上限に近づいており、対応できないケースも出てきています。

ドーナツ人気は現在も継続しています。原材料高騰により他の菓子が値上がりする中で、手頃な価格で買える商品として消費されているとみられます。コンビニエンスストアでもドーナツ人気が広がっています。若年層を中心に、グリークヨーグルトやアサイーボウルが人気です。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

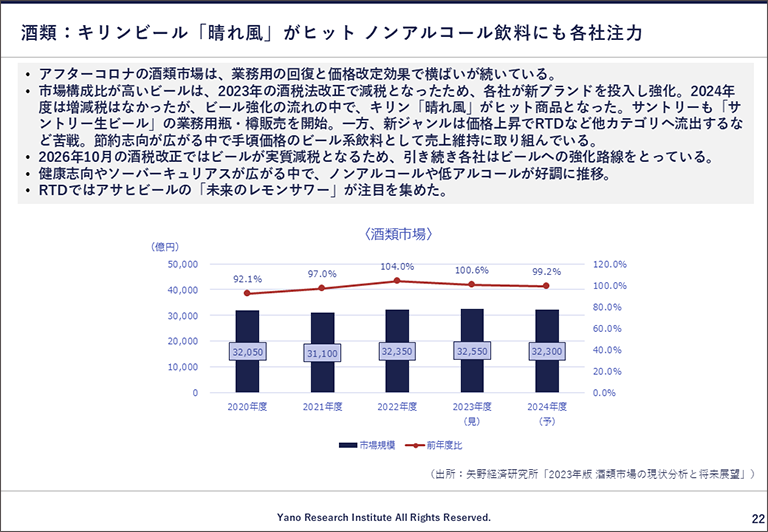

酒類:キリンビール「晴れ風」がヒット ノンアルコール飲料にも各社注力

アフターコロナの酒類市場は、横ばいが続いています。2023年の酒税法改正を受け、各社が新ブランドを投入しビール強化を進めています。その中でも、2024年度はキリンビールの「晴れ風」がヒットしました。

一方で、新ジャンルはやや苦戦しており、価格上昇のため、RTD(Ready to drink)など他の品目へ流出しています。RTDは飲みやすい商品、低アルコール商品が堅調です。ジンベースのRTDも増えています。

2024年厚生労働省の「健康に配慮した飲酒に関するガイドライン」公表を受け、ノンアルコール飲料や低アルコール飲料への関心が高まり、市場が拡大するトレンドが続いています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

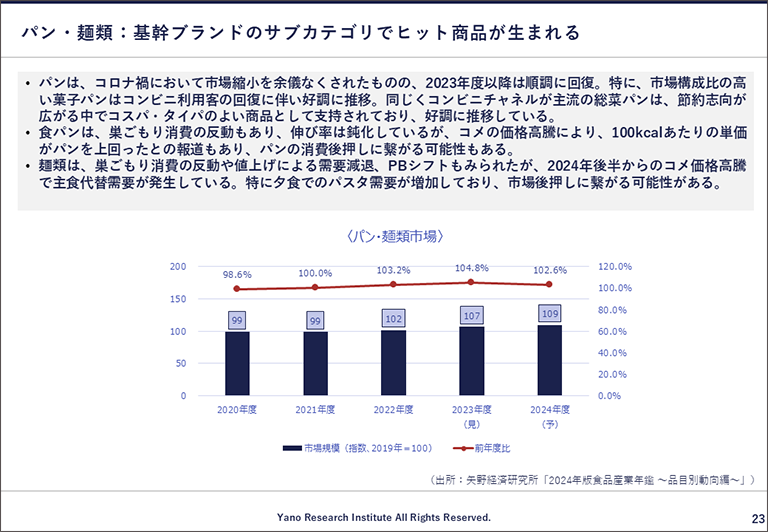

パン・麺類:基幹ブランドのサブカテゴリでヒット商品が生まれる

パン市場はコロナ禍で縮小しましたが、2023年度以降は順調に回復しています。特に菓子パンや総菜パンは、コンビニ利用客の回復に伴い好調です。食パンは、巣ごもり需要の反動もあり伸び率は鈍化しています。

麺類は、コロナの巣ごもり需要の反動や値上げにより需要が減退しました。しかし、最近のコメ価格高騰により、パンや麺類の需要が増加し、今後の消費後押しにつながる可能性があります。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

レトルト・インスタント食品:オフィス回帰が広がる中で調理省力化ニーズは高止まり

2024年度は、オフィス回帰が広がり、調理省力化ニーズがさらに顕在化しました。調理省力化は加工食品に求められる基本的なニーズになりつつあります。

コメ価格高騰のため、パスタ関連は好調です。パスタソースは年々進化しており、アイテムも多様化しています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

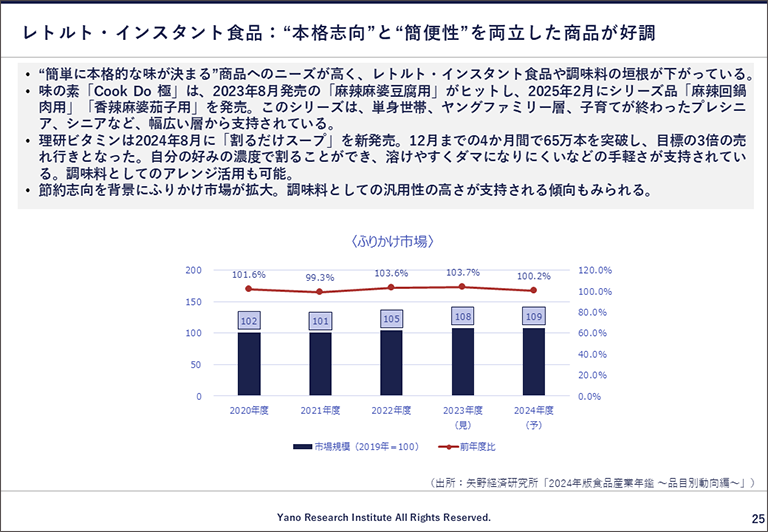

レトルト・インスタント食品:“本格志向”と“簡便性”を両立した商品が好調

簡単に本格的な味が決まる商品へのニーズが高く、レトルト・インスタント食品や調味料の垣根が下がっています。また、ふりかけ市場が拡大しています。ふりかけがあるとおかずを一品減らせるため、景気が悪くなると需要が伸びる特徴があります。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

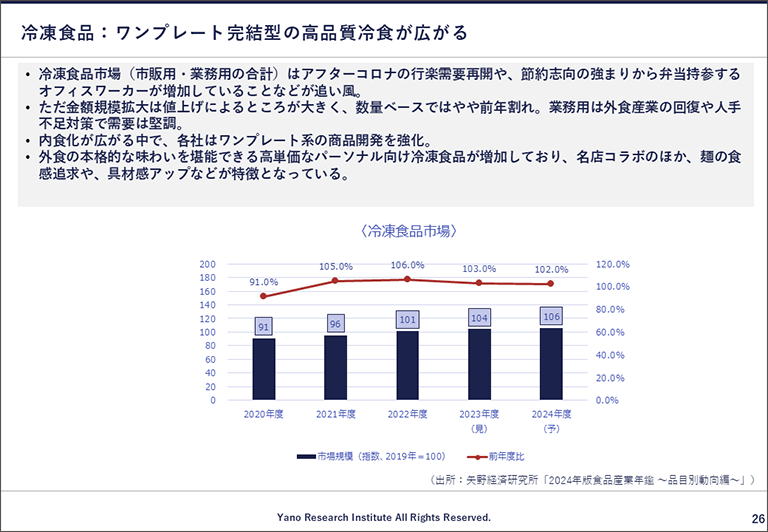

冷凍食品:ワンプレート完結型の高品質冷食が広がる

冷凍食品市場は好調に推移しています。ただし、販売数量はやや前年割れとなっています。業務用は外食産業の人手不足対策で堅調です。内食化が広がり、各社はワンプレート系の商品開発を強化しています。また、高単価なパーソナル向け冷凍食品が増加し、有名店とのコラボレーションや、麺の食感や具材を強化した商品が導入されています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

冷凍食品:コンビニエンスストアでも広がる冷凍食品売場

冷凍食品の市場拡大に伴い、売り場の動きも顕著となっています。セブン―イレブンでは新しい冷凍什器を導入し、冷凍食品ラインナップを増やしています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

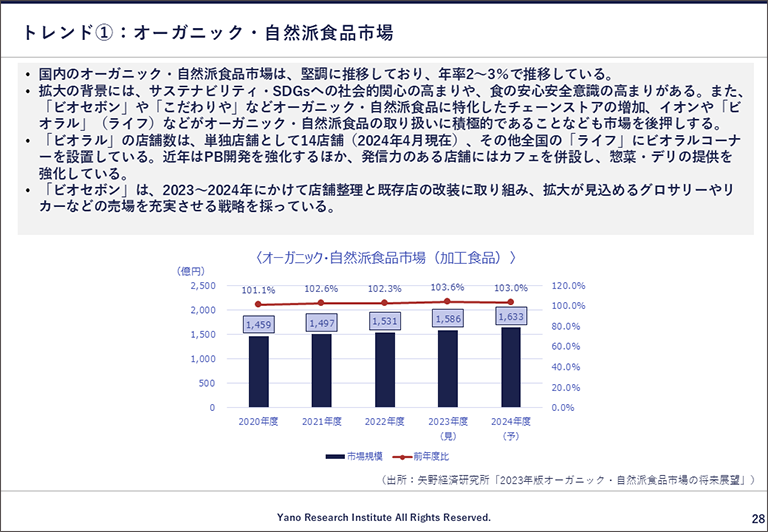

トレンド①:オーガニック・自然派食品市場

続いて、食品業界でのトレンドを2つ紹介します。

1つ目はオーガニック・自然派食品市場です。堅調に推移し、年率2~3%の成長を続けています。オーガニック・自然派食品に特化したチェーンストアが増加したり、大型スーパーで売り場が拡大したりしています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

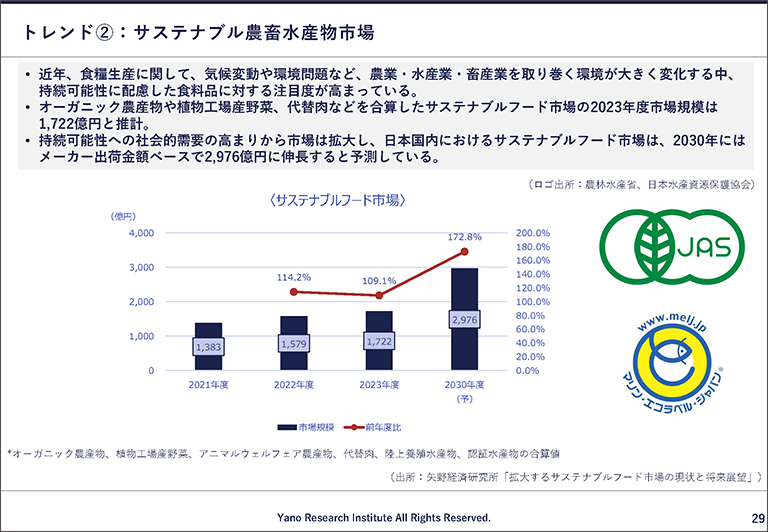

トレンド②:サステナブル農畜水産物市場

2つ目はサステナブル農畜水産物市場です。オーガニック農産物、植物工場産野菜、代替肉等を合算したサステナブルフード市場は、今後拡大すると予測されています。近年、気候変動や環境問題など、農業・水産業・畜産業を取り巻く環境が変化する中、持続可能性に配慮した食料品への注目度が高まっています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

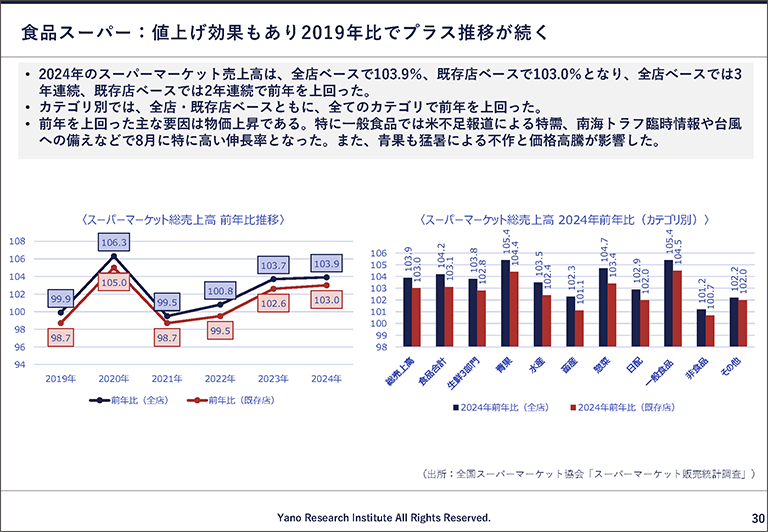

食品スーパー:値上げ効果もあり2019年比でプラス推移が続く

ここからは、食品小売業の動向を見ていきます。2024年のスーパーマーケット売上高は、全店ベースは3年連続、既存店ベースでも2年連続で前年を上回りました。また、カテゴリ別で見ても、全店・既存店ベースともに全カテゴリで前年を上回っています。これは物価上昇によるものです。

一般食品では、米不足報道による特需や自然災害への備えなどで、8月に特に高い伸長率を見せました。また青果も、猛暑による不作と価格高騰が影響したとみられます。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

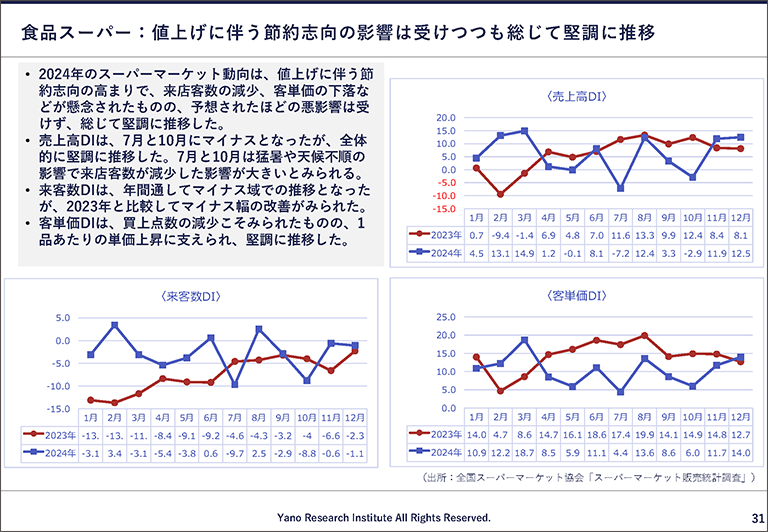

食品スーパー:値上げに伴う節約志向の影響は受けつつも総じて堅調に推移

2024年は値上げに伴う節約志向の高まりで、来店客数や客単価の下落などが懸念されましたが、大きな悪影響はなく総じて堅調に推移しました。

売上高DIは、猛暑や天候不順の影響で7月と10月でマイナスでしたが、全体的に堅調に推移しました。来店客数のDIは、年間を通してマイナスでの推移でしたが、2023年と比較してマイナス幅は改善しました。客単価DIは、買い上げ点数が減少したものの、単価上昇に支えられ、堅調に推移しました。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

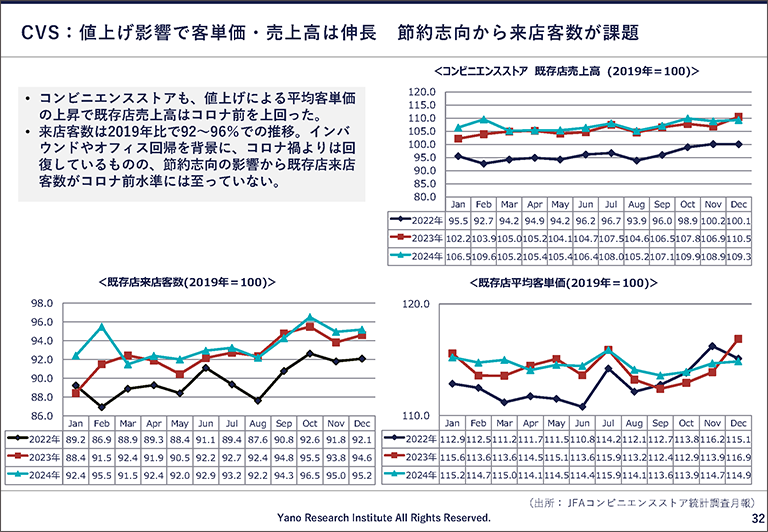

CVS:値上げ影響で客単価・売上高は伸長 節約志向から来店客数が課題

コンビニエンスストアでも値上げによる平均客単価の上昇で、既存店売上高はコロナ前を上回りました。来店客数は2019年比で9割程度となっています。既存店来店客数は、インバウンド数増やオフィス回帰により回復しているものの、節約志向の影響からコロナ前の水準には至っていません。そのため、各社の商品戦略には、節約志向や来店客数アップに向けた取り組みが目立ちます。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

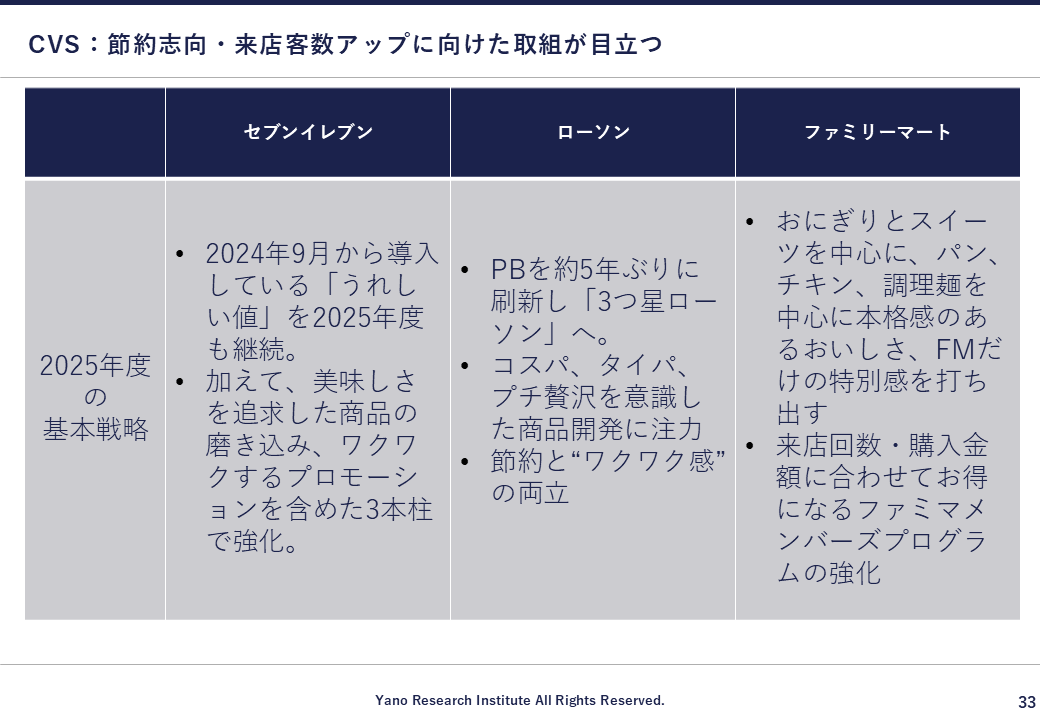

CVS:節約志向・来店客数アップに向けた取組が目立つ

3大チェーンの2025年の基本的な商品戦略は、資料の表に示したとおりです。

セブン-イレブンの「うれしい値」の取り組みは、価格高のイメージを払拭するために導入されました。20代若年層の来店頻度が向上し、客数の増加につながりました。

ローソンでは、コメ価格高騰のため、弁当の米を減らして麺を加えるなど商品設計を工夫し、手頃な価格帯を維持する取り組みを進めています。ファミリーマートが特に注力しているのはおにぎりです。新商品がヒットしています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

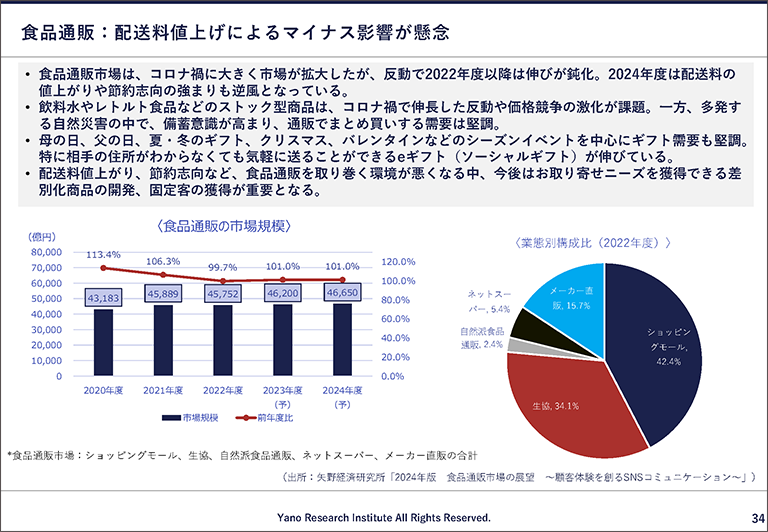

食品通販:配送料値上げによるマイナス影響が懸念

食品通信販売市場はコロナ禍に大きく拡大しましたが、その反動で2022年度以降は伸びが鈍化しています。2024年度は、配送料の値上げや節約志向の強まりが逆風となりました。

飲料水やレトルト食品などのストック型商品は、コロナ禍で伸長した反動や価格競争の激化が課題となっています。一方で多発する自然災害で備蓄意識が高まり、まとめ買いの需要が堅調です。

シーズンイベントを中心としたギフト需要は堅調です。特に最近は、送付先の住所が不要で気軽に送れるeギフト、ソーシャルギフトの需要が伸びています。今後はお取り寄せニーズを獲得できる差別化商品の開発や固定客の獲得が重要となります。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

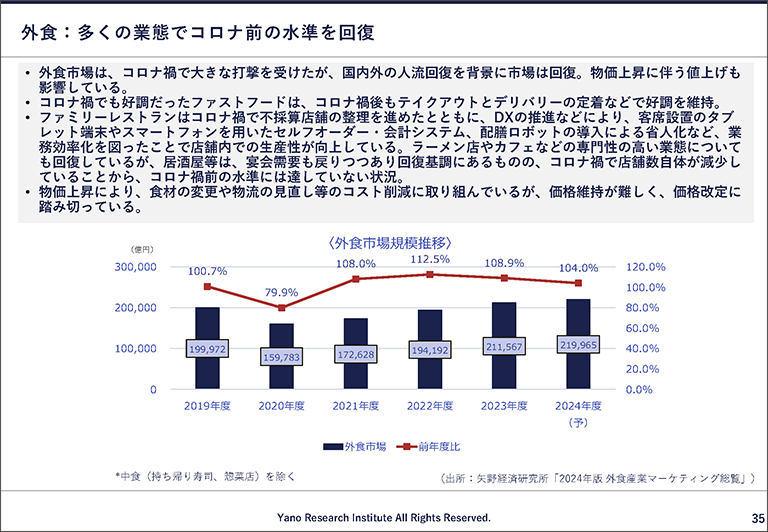

外食:多くの業態でコロナ前の水準を回復

外食市場はコロナで大きな打撃を受けましたが、回復に向かっています。物価上昇に伴う値上げも影響しています。

ファストフードは、テイクアウトやデリバリーの定着により、コロナ後も好調です。ファミリーレストランは、コロナ禍で不採算店舗の整理やDXを進めたことにより業務効率化が図られ、店舗内の生産性が向上しています。ラーメン店やカフェなどの専門性が高い業態も回復が見られます。居酒屋などは宴会需要が戻りつつあるものの、コロナ前の水準には達していません。

近年の物価上昇により、食材の変更や物流の見直しなど、コスト削減に取り組んでいるものの、価格維持は難しく、価格改定に踏み切る動きが増えています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

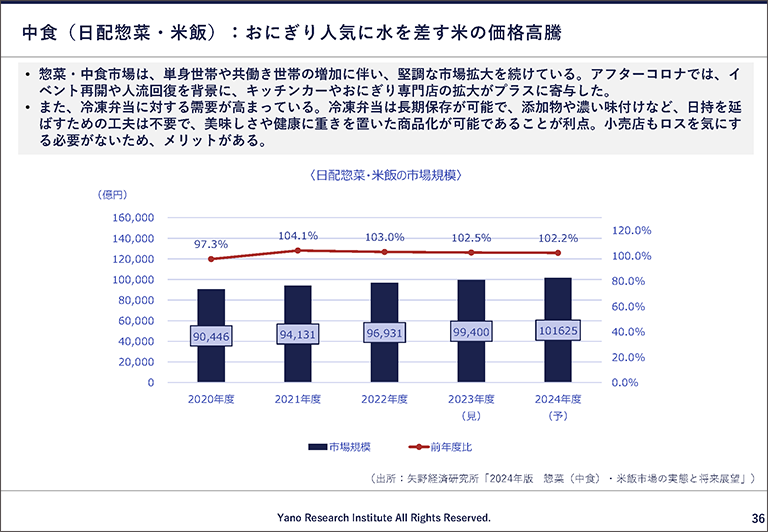

中食(日配惣菜・米飯):おにぎり人気に水を差す米の価格高騰

日配惣菜や米飯などの中食市場は、2023年まではおにぎり専門店などが都市部を中心に増えていました。しかし、最近のコメ価格高騰が水を差しています。

市場全体では、単身世帯や共働き世帯の増加に伴い堅調な推移を続けています。アフターコロナはイベント再開や人流回復を背景に、キッチンカーやおにぎり専門店が拡大しました。

トレンドとして冷凍米飯の需要が高まっています。冷凍弁当は長期保存が可能で、添加物や濃い味付けなど日持ちを伸ばすための工夫が不要であることから、おいしさや健康に重きを置いた商品化が可能です。また、小売店目線でもロスを気にする必要がないためハンドリングしやすく、取り扱いが増えています。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

まとめ

本セミナーでは、2024年の食品業界を取り巻く経済・社会環境の振り返りとともに、2025年に注目すべきトレンドについて多角的な視点から学ぶことができました。

外部環境の変化に加え、消費者の節約志向や健康志向の高まりなど、業界を取り巻く構造的な変化が浮き彫りとなりました。市場環境の変化に対応するためには、消費者ニーズや業界動向を的確に捉えることが重要です。

今回の内容が、今後の事業戦略や商品開発のヒントとなれば幸いです。

講演資料:「食品業界の現状と2025年におさえるべきポイント」より

フード&ライフサイエンスユニット

フードグループ

大篭 麻奈 氏

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。