2023年10月25日に開催しました「製造業向け原価管理セミナー~コスト高騰に打ち勝つために~」での講演「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」をレポートいたします。

原材料やエネルギーなどの価格高騰が続くなか、製造業各社では、従来からの生産性向上の努力に加えて、価格転嫁の判断に生かせる原価情報の整備が喫緊の課題となっております。この情勢において求められる原価管理のあり方、及び活用手法について、わかりやすく解説いただきました。

デフレからの転換と原価の見方の変化

「コストカット型の経済からの歴史的転換」に直面している!

今後策定される2つの経済対策の目的は、「コストカット型の経済からの歴史的転換」と「成長の成果の国民への分配」ということでした。この「コストカット型の経済からの歴史的転換」という言葉の背景には、ものの見方に大きな変化をもたらした現在の状況があると思います。

その要素の1つ目が、為替相場の影響です。現在は1ドル150円前後の為替相場となっており、資源、エネルギーの輸入価格の値上がりに直面しています。2つ目は、物価上昇の広がりです。金融緩和による持続的なインフレ目標2%が達成される局面にきていると考えられます。3つ目は人手不足です。業種にかかわらず人手不足の悩みは大きく、特に地方では深刻です。

このような状況を受け、個々の企業も変わるべき局面に来ていると思います。その方法としてまず、売価への価格転嫁があります。材料の値上がりのため売価への価格転嫁が避けられない状況になっています。2つ目は労働者の賃上げです。世間的な後押しもあり、経営者も賃上げを認めざるを得ず、そのための原資の確保が重要となります。そして3つ目として、新規売価見積の機会の増加があります。開発のスピードアップや新商材投入の動き、また海外からの投資による国内拠点の増加などにより、確実な売価見積の機会が増加すると考えています。

そこで原価管理が重要になってきます。売価見積・価格転嫁を含む利益確保のためPDCAを回す、そのための基盤の役割として原価管理が重要になってくるのです。

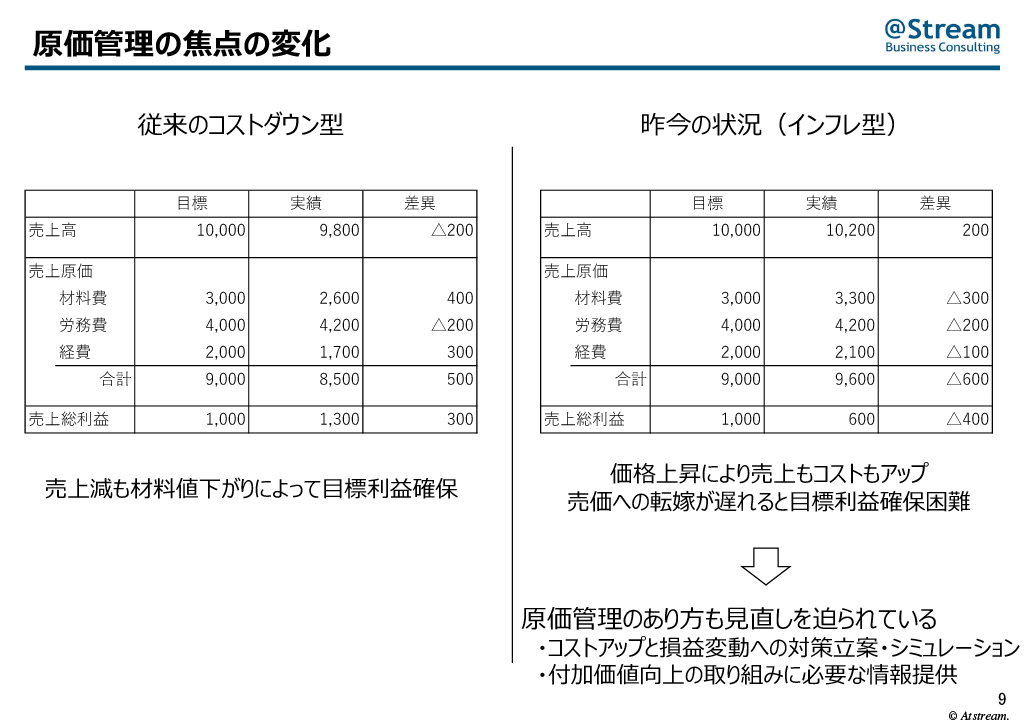

原価管理の焦点の変化

従来のコストダウン型と昨今のインフレ型の売上の目標と実績を比較してみました。

コストダウン型では、材料費では価格交渉や調達数量のまとめなどによりうまく調達することが重要なテーマでした。労務費については、達成は難しい面がありましたが、高能率、生産性向上の目標を掲げました。売上は材料調達を低く抑えることで利益を確保していたと言えます。

一方でインフレ型では、まず売上は値上がり傾向を踏まえ高めに達成できると考えられますが、材料費、労務費も上がります。そのままでは目標利益は達成できません。そのため売価の見直しや転嫁が必要になるのです。

このような状況を踏まえ、原価管理の役割の見直しが求められるのだと思います。

コストアップによる損益への影響を示し、対策立案のための情報を提供する、利益確保のための材料価格と売価のシミュレーションの仕組みを用意する、付加価値の幅を広げるための企画開発へ情報を提供するなど、そのような役割が原価管理に求められると考えています。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

今日必要とされる原価管理のあり方

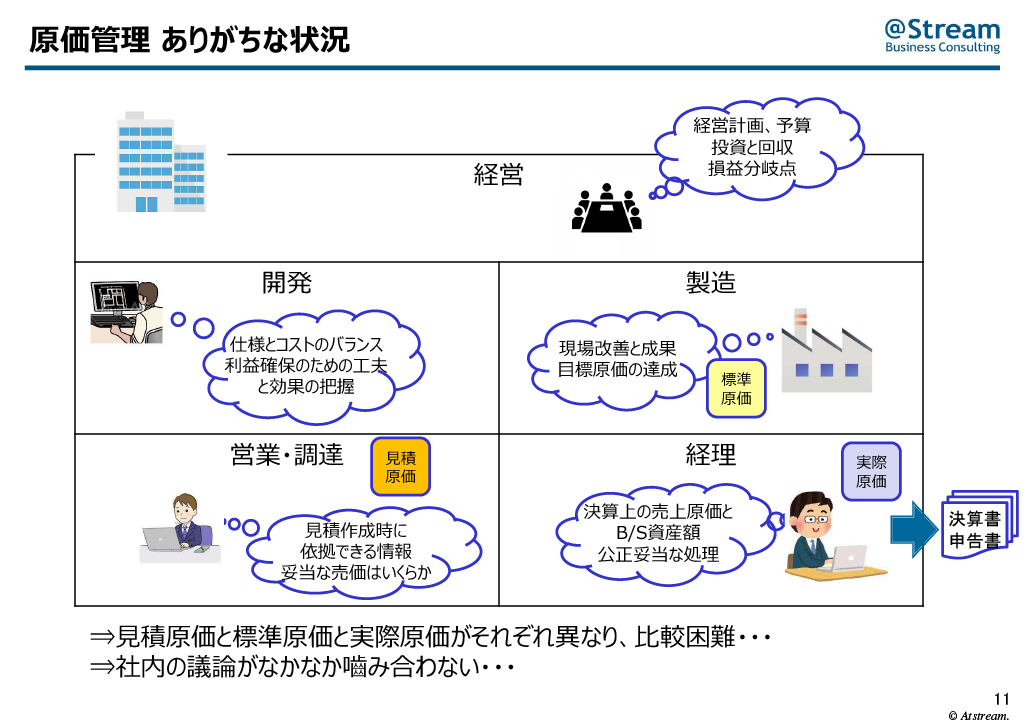

原価管理 ありがちな状況

原価は経営、製造、経理、開発、営業・調達などの部署により目的や使い方が異なっています。経営の場合は、投資と回収の判断材料、損益分岐点を見極める情報として、製造では現場の改善活動や目標原価の達成度の評価のために必要です。また経理では決算や申告のため、開発では仕様とコストのバランスやその効果のため、営業・調達では見積提示の際の依拠できる情報として原価が必要になります。

このように目的が異なっているため内容がさまざまで、比較分析が困難であり社内の議論も噛み合わないということが起こりがちなのです。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

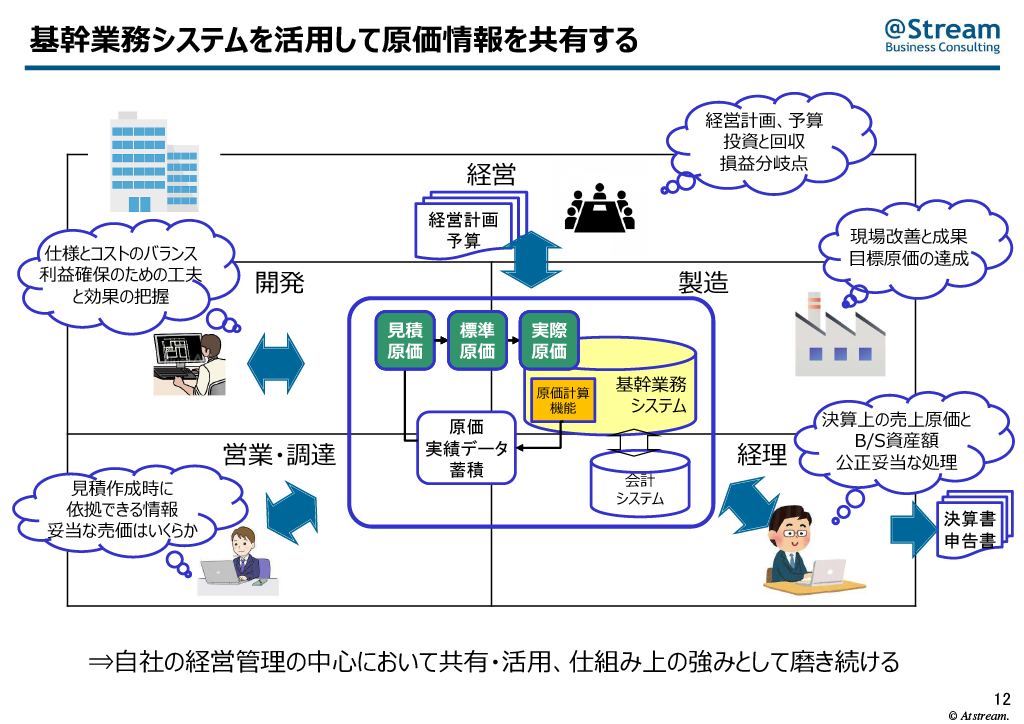

基幹業務システムを活用して原価情報を共有する

これを見直す方法として基幹業務システムと会計システムとの連動という仕組みがあります。基幹業務システムのデータに依拠してそのシステムの原価計算機能を活用し、現場でも納得できる原価計算のやり方を進めるという仕組みの構築が良いのではと考えています。基幹業務システム原価計算機能を活用した方法で実際に原価が把握され、それと比較可能な形での標準原価の策定を目指すという方法です。

さらに原価の実績データが蓄積されていきますので、そのデータを活用し見積原価が策定されます。見積原価、実際原価、標準原価の3つを比較することで、長いサイクルのPDCAが回ることになると思います。このロジックデータによる比較可能な共通化された基盤があることが、それぞれの部署の役割判断に生かされるのではと思います。

それにより原価管理の仕組みが経営管理の中心となり、その結果自社の仕組み上の強みとなりますが、それだけではなくそれを継続的にブラッシュアップしていくことが重要だと考えています。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

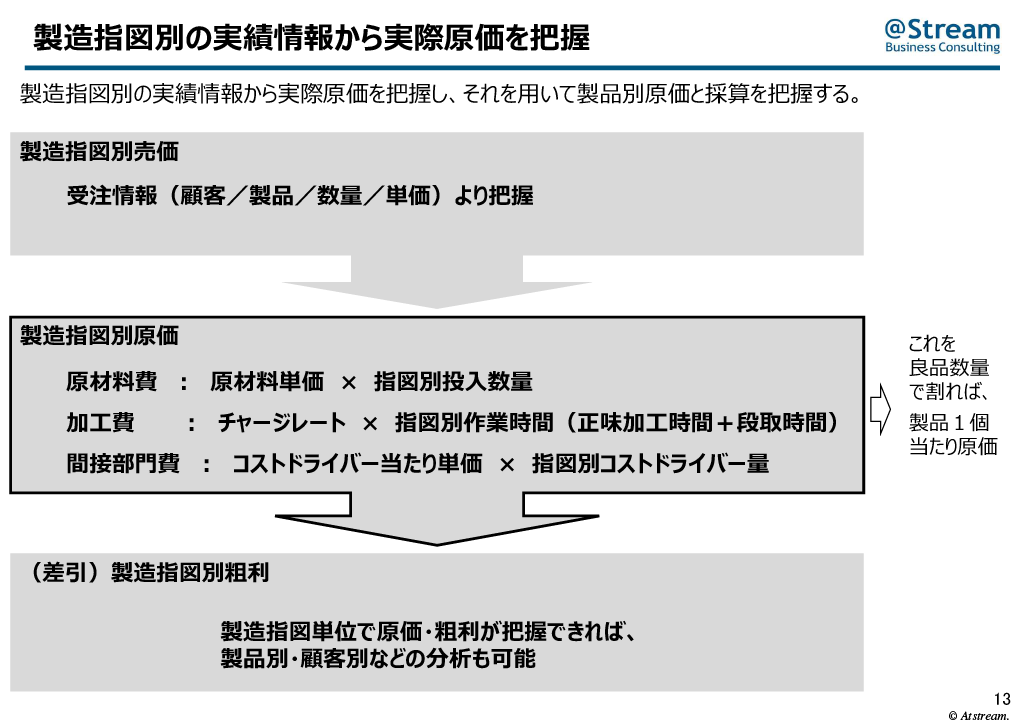

製造指図別の実績情報から実際原価を把握

どのような観点で原価計算を進めるかという点の説明です。基本的には基幹業務システムの生産管理機能を使い、製造指図書ごとの生産計画を立てます。指図書ごとの指示内容と実績により原価を把握するという方法です。

指図別の原価は原材料費、加工費、間接部門費に分けられます。原材料費は材料の単価×投入数量で把握、加工費は工程ごとのチャージレート×作業時間で算出、間接部門費は配賦基準で配賦する、このような方法により原材料費、加工費、間接部門費の指図ごとの原価が出せるわけです。これを指図ごとの指示数量で割れば、製品1個当たりの原価が算定できます。

またおおよその売価が決まれば指図ごとの粗利も把握でき、製品別、顧客別に集計することで、それぞれの採算をつかむことができます。従来の方法に比較し、より細かい粒度での原価把握が可能になるということです。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

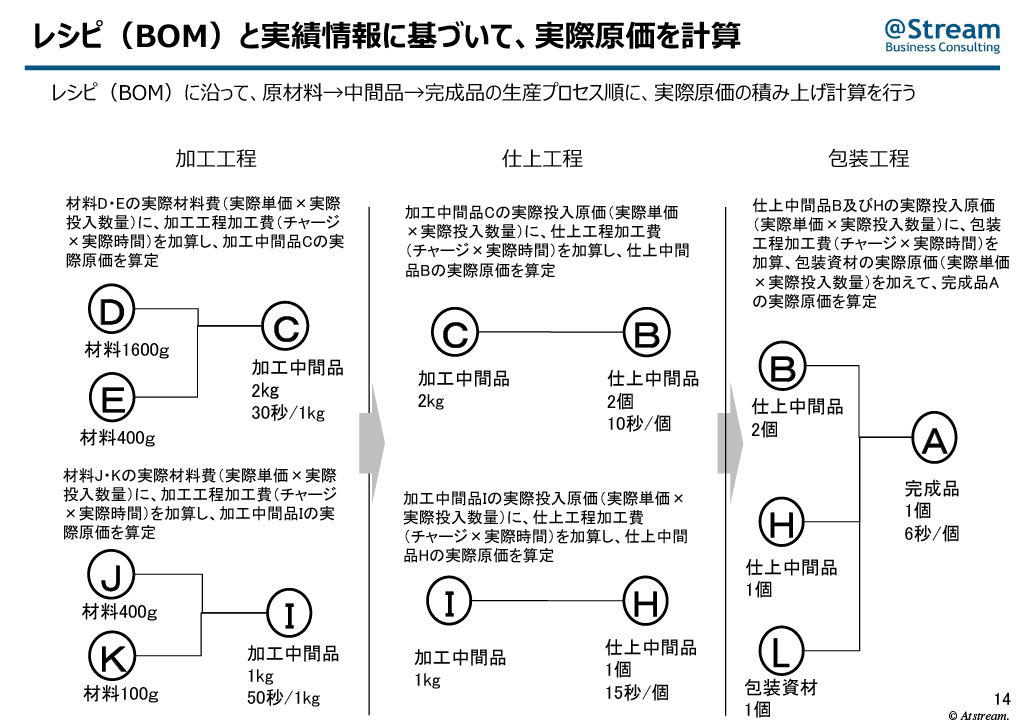

レシピ(BOM)と実績情報に基づいて、実際原価を計算

加工工程、仕上工程、包装工程の3つの工程を経て完成品を作るために必要な中間品材料の展開と所要量をそれぞれ数量定義したものがレシピ(BOM)となるという例を示しました。

原価計算の場合、投入した材料、それぞれの工程で要した時間に応じ、中間品ごとに原価を積み上げ、それを次の工程に投入するという計算をします。加工工程では、投入材料にかかった時間をかけて加工費を把握し、投入材料に加工費を加算して加工中間品の原価を出します。仕上工程では、加工中間品原価に加工費(チャージ×時間)を加算し、仕上中間品の原価を出します。包装工程では仕上工程の結果を踏まえた実際単価×実際投入数量を把握し、加工費を加算、また包装材料の実際原価を加算し、完成品の実際原価を出します。

つまり製造プロセスごとに、それぞれの工程のチャージレート×実際時間という形で順に加工費を加算していく方法で計算を進めていきます。これによりレシピ(BOM)の内容が整理され、実際投入量や実際時間が把握できることになります。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

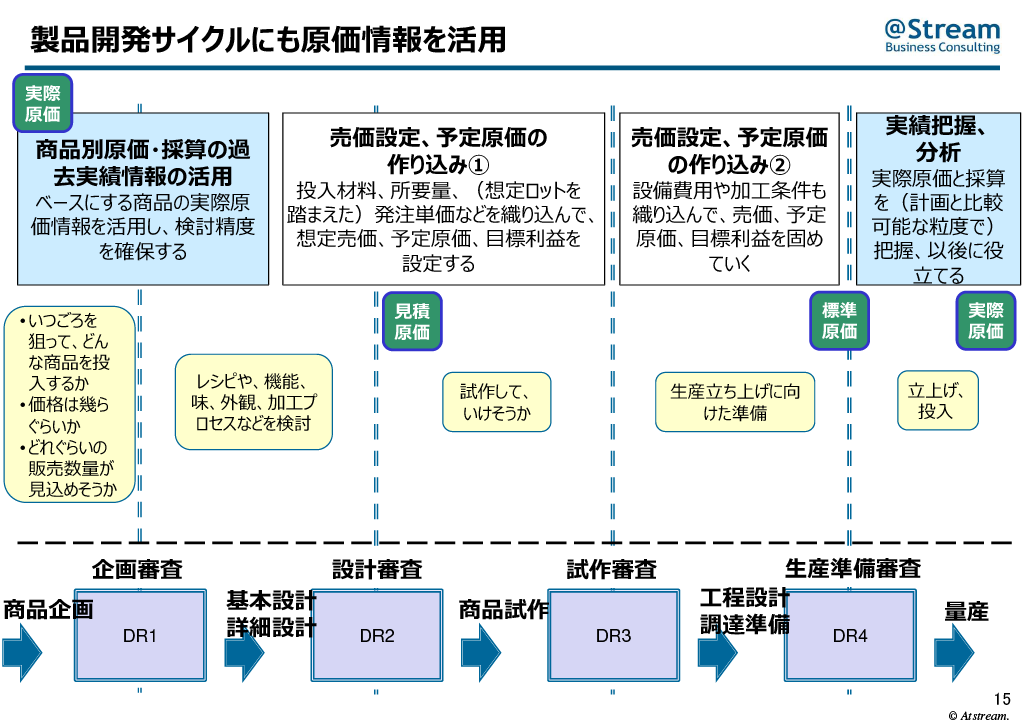

製品開発サイクルにも原価情報を活用

新商品の開発を行う際、企画審査、設計審査、試作審査、生産準備審査があります。最初の企画の段階では商品別の原価や採算を考えますが、この商品に近い商品の実績をベースに考えることで一定の検討精度を確保します。試作がOKになると量産に向け、売価、予定原価、目標利益、設備費用、加工条件などを検討し、売価設定、予定原価を決めていきます。立上げ投入が始まると実際原価が出ますので、レシピ(BOM)の積み上げである指図別の実績を把握し、見積もりと目標の標準原価を比較し、実際原価の可否の判断を検討する流れになります。

実際原価と標準原価、見積原価がばらばらの場合、見積もりが実際原価の情報をベースに作られていないことがありますが、標準原価、実際原価を積み上げで出し、蓄積活用し、見積もりにも生かしていくことが理想だと考えます。量産立上げ前に標準原価を設定することで実際原価が把握できるようになります。それぞれの部署で出された原価管理のやり方での生産実績情報に従った、レシピ(BOM)に依拠した原価ということになるので、見積もりと比較可能な実績が出るということになるのです。

その蓄積が進めば、見積検討時に実際原価の情報を生かすことができ、また企画の見積もりと計画段階と実際との違いを把握し、利益確保を目指す企画改善のためのサイクルに活用できる原価情報を提供できると考えています。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

コスト高騰時代の原価差異分析のポイント

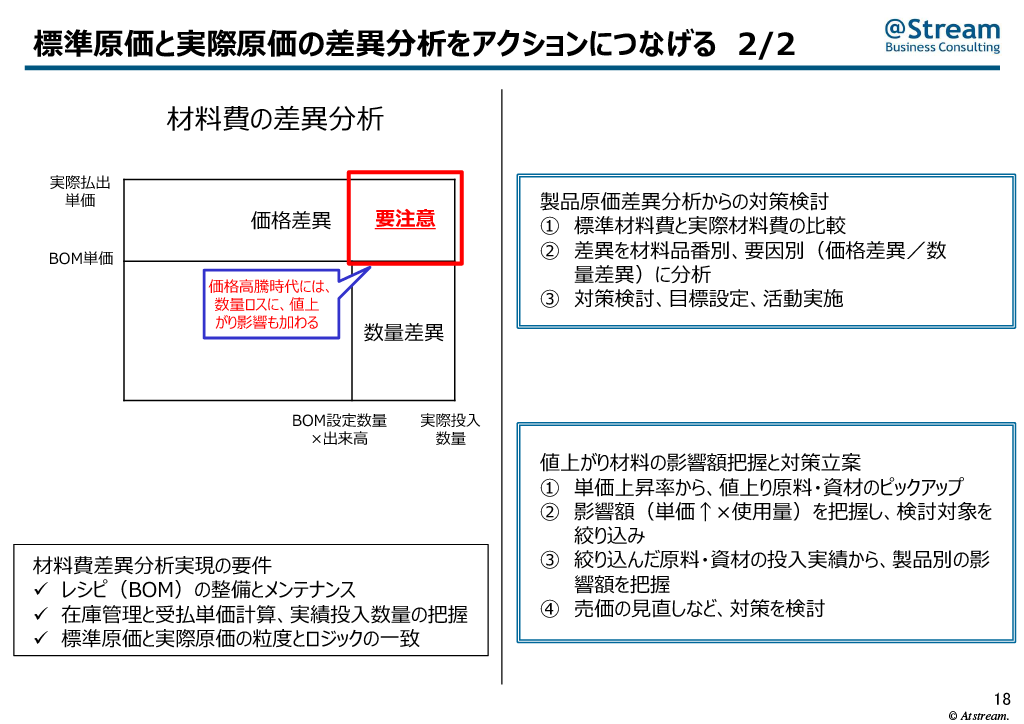

標準原価と実際原価の差異分析をアクションにつなげる

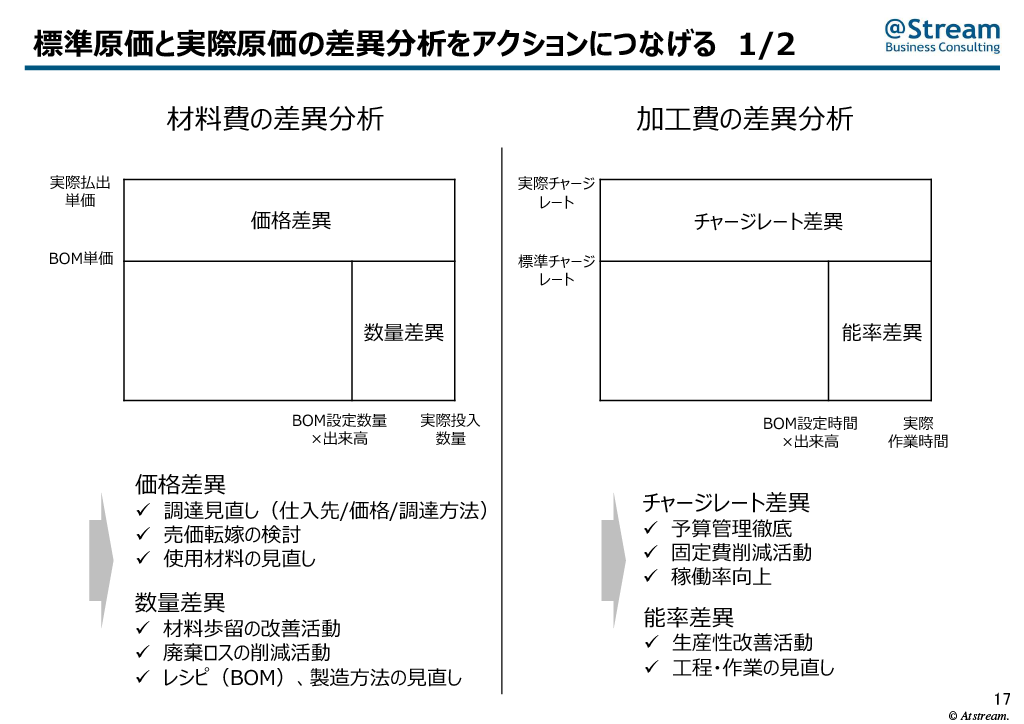

標準原価と実際原価の差異を材料費と加工費それぞれで分析します。

材料費の場合、価格差異と数量差異に分けて見ます。

価格差異は、レシピ(BOM)の単価と実際の単価の差に実際の投入数量を掛けたものです。この対策は、仕入先、価格、調達方法など調達の見直し、売価への転嫁、使用材料のグレードダウン等の見直しです。

数量差異は、理論上の投入量と実際の投入量の差に、基準価格、レシピ(BOM)の単価を掛けたものです。この対策は、材料の歩留の改善活動がありますが、金額感を持った改善活動の行使がポイントです。また廃棄ロスの削減活動として、投入量削減やより効果的な方法の検討などがあります。

このように価格差異と数量差異を切り分け、それぞれの要因を深掘りして対策を検討することが重要です。

加工費の場合、チャージレート差異と能率差異に分けて見ます。

チャージレート差異は、標準チャージレートと実際チャージレートの差に実際の作業時間を掛けたものです。この対策は、予算管理を徹底する、電力量の見える化などによる固定費削減活動、稼働率の向上などがあります。

能率差異は、理論上の加工時間と実際の作業時間の差に標準チャージレートを掛けたものです。この対策は、生産性の改善活動や工程・作業短縮などの見直しが挙げられます。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

材料費の価格差異と数量差異の再分析の場合、必要になるのがレシピ(BOM)の整備とメンテナンスです。単価面では目標と実際の単価の比較をしますので、在庫管理、受払単価計算、投入量の把握が前提となります。また目標と実際の計算ロジック、把握の粒度が比較可能であることが前提です。

材料費の差を製品別の原価差異から見る場合と、値上がり材料に対する対処の面から見る場合がありますが、製品別の原価差異の分析からの対策は、標準材料費と実際材料費の比較、影響の大きい材料を品番、要因別に分析することが挙げられます。

この場合、数量面の差に昨今の価格値上がりの影響が加わる点に注意が必要です。価格への対処や目標の設定の見直し検討が必要だと思います。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

まとめ_生産実績情報を活用した原価管理

生産管理、在庫管理などのさまざまな基幹業務の実績データを関わらせることで実際原価の計算をします。

工程のコスト構造、チャージレート、投入量、作業時間、出来高を把握することで指図書ごとの実際原価を出すことができます。

それらが原価管理のインプット情報となり、自社のコスト構造、製品の特性、現場の生産性実績を反映した実際原価を把握することができます。

その役立ち・狙いとしては、現場の生産性の評価や改善活動、現場も納得できるPDCA促進、製品別・顧客別の採算性の把握、原価差異の分析や対策立案などがあります。また、価格高騰による影響の把握、対策立案やその実行を支援するための情報提供も可能になります。新規の売価見積の際にも、この原価の蓄積を活用することで利益の確保につながると思います。

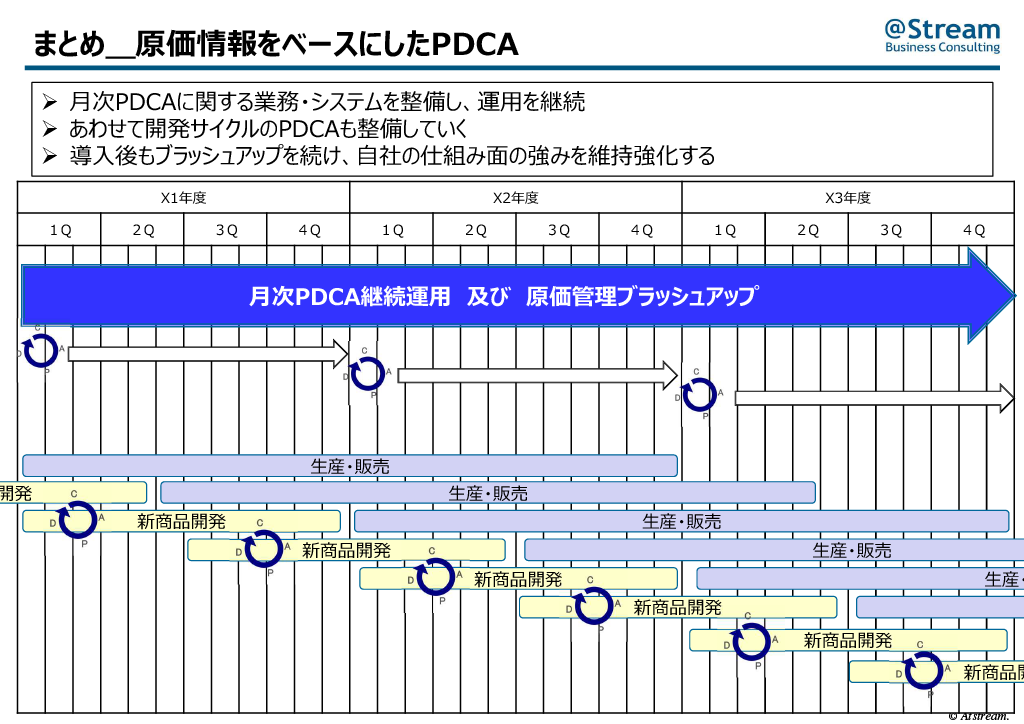

まとめ_原価情報をベースにしたPDCA

PDCAを回すために原価管理の情報を常にブラッシュアップしていくことが重要です。

また、新商品の開発、生産、販売などの長期サイクルにも適用されます。月次のPDCAと並行して回る企画開発のサイクルも原価管理の仕組みが支えています。

月次PDCAに関する業務システムの整備運用の継続、開発サイクルのPDCAの整備を進め、導入後もブラッシュアップを続け、自社の仕組みの維持強化という目線で取り組むことにより、効果が蓄積され、業績改善が期待できると思います。

講演資料:「コスト高騰時代における原価管理の重要性、及び経営管理における位置付け再評価の必要性について」より

アットストリームパートナーズ合同会社

パートナー

公認会計士

川上 徹 氏

関連情報

今回のレポートで取り上げた原価管理について、関連情報をご紹介します。

ご関心のある方は、ぜひこちらもご活用ください!

課題解決記事

標準原価とは?現状の原価管理で問題がないのか、定期的に見直したい

利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。製造原価率を改善するためにも、まずは現状を正確に把握し、定期的に標準原価の見直しを実施していく必要があります。

標準原価とは?現状の原価管理で問題がないのか、定期的に見直したい

利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。製造原価率を改善するためにも、まずは現状を正確に把握し、定期的に標準原価の見直しを実施していく必要があります。

製品パンフレットダウンロード

スーパーカクテルCore FOODs

食品業の原価管理は重要課題でありながら、同時に煩雑で、一筋縄ではいきません。最も有効な施策といえるのが専用システムの導入です。内田洋行ITソリューションズでは、原価管理にお悩みの食品事業者様向けに、スーパーカクテルCore FOODsをご案内しています。

スーパーカクテルCore FOODs

食品業の原価管理は重要課題でありながら、同時に煩雑で、一筋縄ではいきません。最も有効な施策といえるのが専用システムの導入です。内田洋行ITソリューションズでは、原価管理にお悩みの食品事業者様向けに、スーパーカクテルCore FOODsをご案内しています。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。

問われる食品業の原価管理

~未曽有の食品価格高騰をどう乗り越えるか?~