2017年9月15日に静岡で開催しました「食品製造業様向け実践セミナーin静岡」イベントでの講演「現場で使える原価管理」についてレポートいたします。

▲ 株式会社内田洋行ITソリューションズ

中小企業診断士

安中清人

食品業界の皆様に於かれましては「正しい原価の把握」の大切さは理解しているものの、その実現となると頭を悩ませている方も多いのではないでしょうか。また、実際に原価管理のシステムを導入はしたが、使いこなせず結局やめてしまったといった声も聞こえてきます。本セミナーでは現場で使えることを大前提として、原価管理システムの豊富な導入実績を元に、どのようにしたら失敗せずに原価管理を行えるかをご説明いたします。

1.原価管理の目的

原価管理の目的

原価管理の目的は大きく分けて2つあります。外部の利害関係者への報告目的と内部管理目的です。株主などの利害関係者への報告目的とは財務諸表を作成するために必要な原価を集計することです。

内部管理目的は4つあります。1つ目は価格決定です。いくらでできるので、いくらで売りましょう、逆に、いくらで売るから、いくらでつくりましょうという話です。2つ目は原価管理です。原価の改善につなげるためのデータを提供します。3つ目は予算管理です。いくつ売れば、いくら儲かるのか、いくら儲けるために、どのくらい売らなければいけないのか、そうした計算の元になる数字を提供します。4つ目は経営の意思決定です。この製品はつくり続けるべきなのか、それともやめるべきなのか、意思決定に必要なデータを提供します。

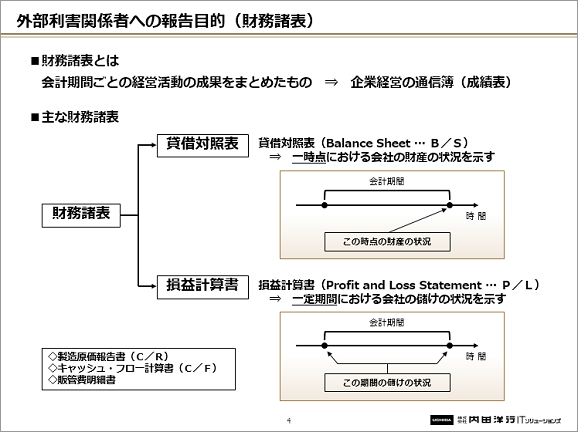

外部利害関係者への報告目的(財務諸表)

財務諸表とは会計期間ごとの経営活動の成果をまとめたもので、企業経営の通信簿、成績表といえます。貸借対照表、損益計算書がメインで、製造業の場合は、製造原価報告書も作成します。製造原価報告書の数字は損益計算書、貸借対照表にも関係しますので、正確な数字を捉えることが重要です。

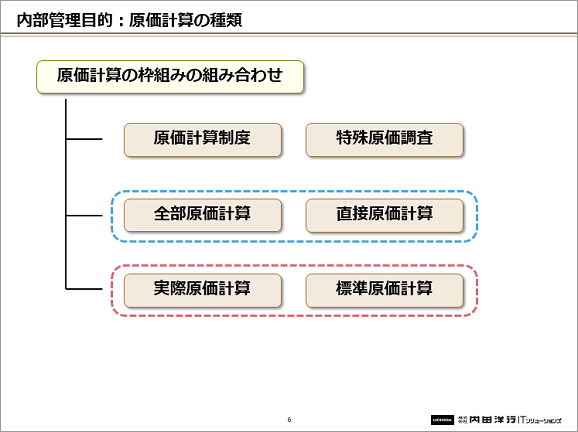

内部管理目的:原価計算の種類

もう一つの大きな目的は内部管理です。原価計算には、いろいろな原価計算があり、一般的には全部原価計算、直接原価計算を使います。全部原価計算とは文字通り、すべての原価を集計すること、すべての原価を製品に紐づけします。直接原価計算は変動費だけで原価を管理します。固定費は期間費用として管理します。全部原価計算は固定費も製品の原価と紐づけしますので、固定費の取り扱いが異なります。

全部原価計算の主な目的は価格決定で、財務諸表の作成にも使えます。しかし、経営の意思決定には向いていません。一方の直接原価計算は経営の意思決定に向いています。

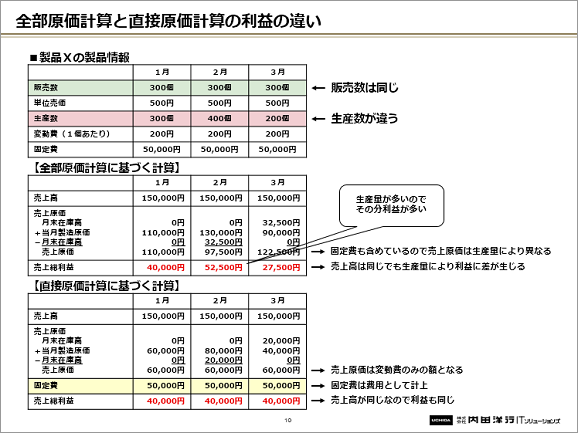

売上高と利益の関係(全部原価計算)

部原価計算の場合、50個つくりました。変動費50万円、固定費100万円としたとき、1個あたりの変動費は1万円、固定費は2万円で、1個あたりの原価は3万円です。100個つくると、変動費1万円、固定費1万円で、1個あたりの原価は2万円になります。同じ製品でも生産の量によって原価に違いが出てきます。在庫が多ければ多いほど、つくればつくるほど、原価は安くなり、企業利益は多くなります。売上高と利益の間には正の相関関係はありません。

売上高と利益の関係(直接原価計算)

直接原価計算の場合、変動費だけで原価の管理をします。変動費50万円で50個つくったときは1個あたりの原価は1万円。変動費100万円で100個つくったときも1万円で、生産の量が変わっても原価に違いが出ないという特徴があります。売上高によって企業利益が変わります。売上高と利益の間に正の相関関係があり、利益管理に活用できます。

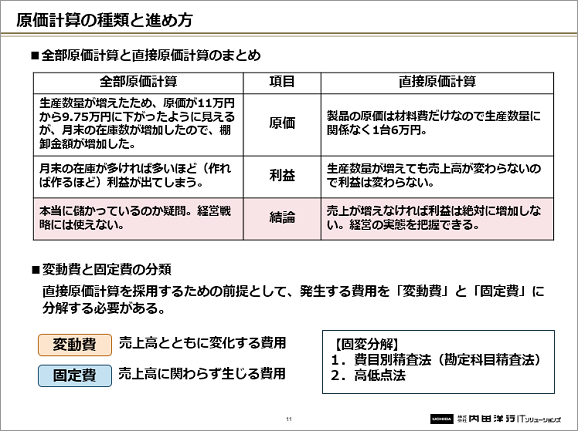

原価計算の種類と進め方

全部原価計算は本当に儲かっているのかどうかが疑問なので、経営戦略には使えません。直接原価計算は売上高が増えなければ利益も増えないので、経営の実態を把握できます。直接原価計算を採用するためには発生する費用を変動費と固定費に分ける必要があります。

2.業績を伸ばすための原価管理

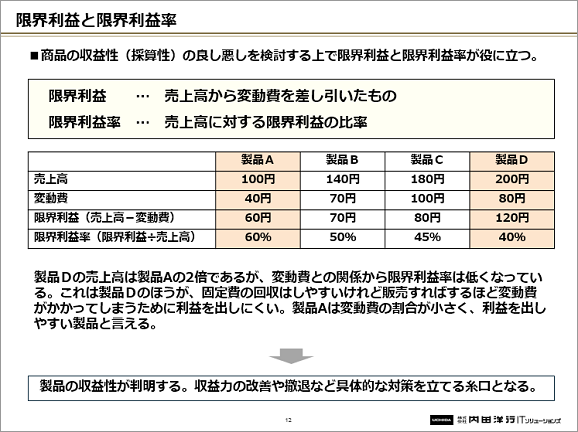

限界利益と限界利益率

限界利益と限界利益率という言葉があります。限界利益とは売上高から変動費を差し引いたもので、利ざや、マージンのことです。貢献利益ともいわれます。製品ごとに売上高、変動費、限界利益、限界利益率を並べると、その製品の特徴が見えてきます。例えば、製品Bは売上高が限界利益の2倍ですが、変動費が大きいために限界利益率は低くなります。製品Aは変動費の割合が小さく、利益を出しやすい製品です。

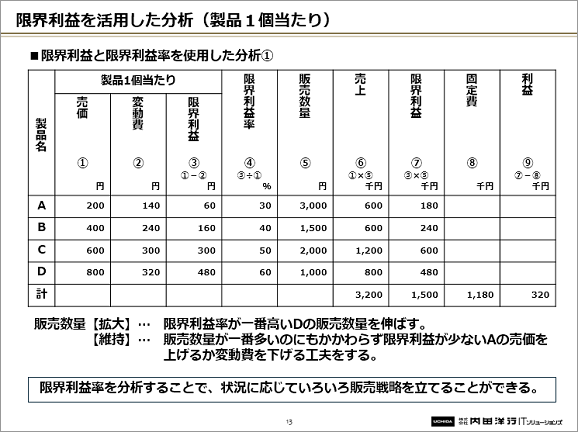

限界利益を活用した分析(製品1 個あたり)

たとえば、販売数量が、さらに増えていくと予想するのであれば、限界利益率が一番高いDの販売数量を伸ばそうという戦略が立てられます。競争が激しくて、販売数量を伸ばすのが難しければ、販売数量が一番多いのに限界利益が少ないAの売価を上げるとか、変動費を下げるとか、収益を出しやすくする工夫・改善が必要です。主力製品については製品ごとの収益力を把握しておくことが大事です。

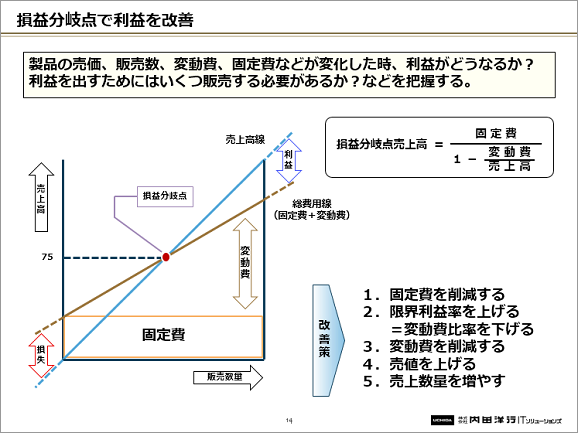

損益分岐点で利益を改善:何個売ったら、いくら儲かるのか

損益分岐点とは利益も損失も出ない点のことで、損益分岐点を計算することで、利益を出すためには一日、何個売ればいいのか、変動費と固定費のどちらを優先的に改善すべきかといった大きな方向性がわかります。

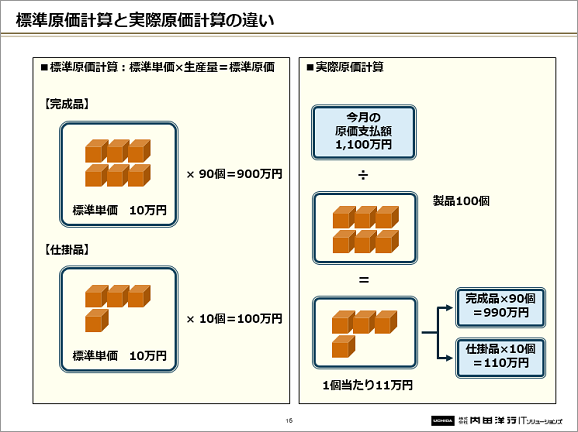

実際原価計算と標準原価計算

実際原価計算は実際にかかった原価を集計します。標準原価計算は原価管理や原価低減のために非常に有効なツールで、改善活動につなげていくための情報を提供します。

標準原価計算の目的:計算の迅速化

計算の迅速化が大事です。いくら正確であっても、時期を逸した原価の資料は何の役に立ちません。

標準原価計算の目的:効果的な原価管理

実際原価、標準原価のどちらが正しい原価なのかと聞かれたら、皆さん、どのように答えますか。私は、標準原価が正しい原価だと思います。実際原価(発生した原価)には偶発的な変動が反映されます。標準原価は発生すべき原価で、2つの原価に差異があったら、実際原価を標準原価に近づけるために、どのようにしていけばいいのかを考えなければいけません。

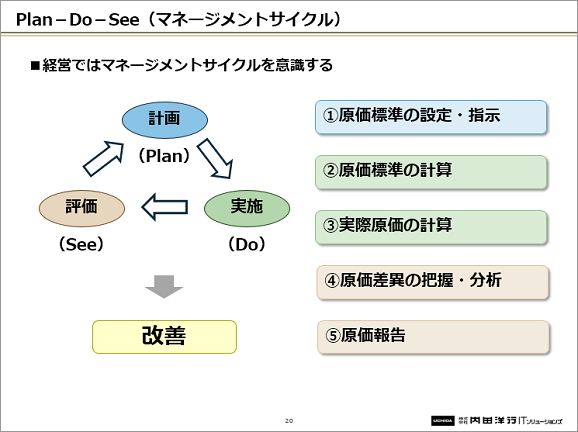

標準原価計算の目的:Plan-Do-See のマネージメントサイクルへの寄与

Plan-Do-See のマネージメントサイクルを、きちんと実行している会社は非常に強い。計画はしっかり立てているが、実行ができていなかったり。現場は、しっかりやっているが、評価ができていなかったり。そうした会社が多く見受けられます。標準原価と実際原価の差を把握・分析し、マネージャーや経営層に報告し、改善活動につなげていくことが重要です。

標準原価計算の設定・指示

原価は材料費、労務費、経費の3つの要素からなっています。それぞれ標準の金額と数量をかけ合わせて決めます。標準を決めるのは結構難しく、ここで挫折する会社も、よく見受けられます。

原価差異の把握・分析

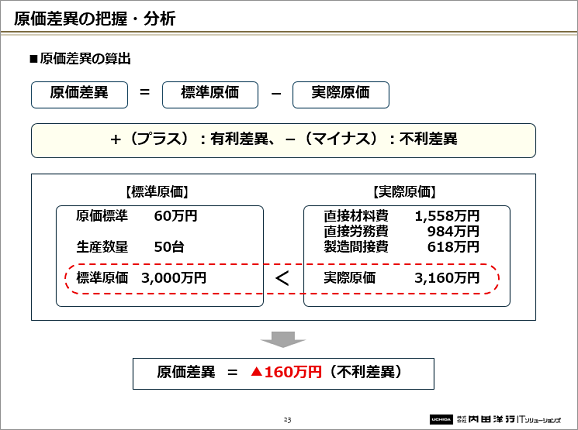

実際原価が出たら、標準原価と突き合わせて、どういう差があるのかを分析します。原価差異は標準原価から実際原価を引きます。プラスだと有利差異で、予定よりも原価がかからなかった、マイナスだと不利差異で、予定よりも原価が多くかかってしまったことになります。もっとも「160万円のマイナスが出た」と報告をされても困ります。何が原因だったのか、しっかりと分析する必要があります。

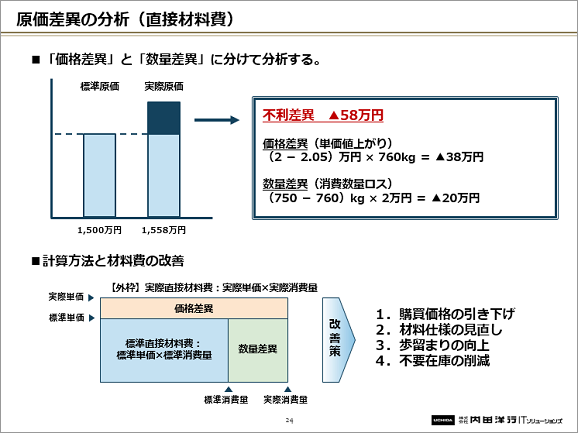

原価差異の分析:直接材料費

たとえば、材料費がマイナス58万円でした。材料費は価格×数量で出ますから、価格差異と数量差異に分けて考えることができます。価格差異は責任会計という見方からすると、価格高騰の責任を現場の担当者に押しつけるわけにはいきません。しかし、数量差異はムダ遣いがなかったかどうか、きちんと分析して現場にフィードバックすることが大事です。

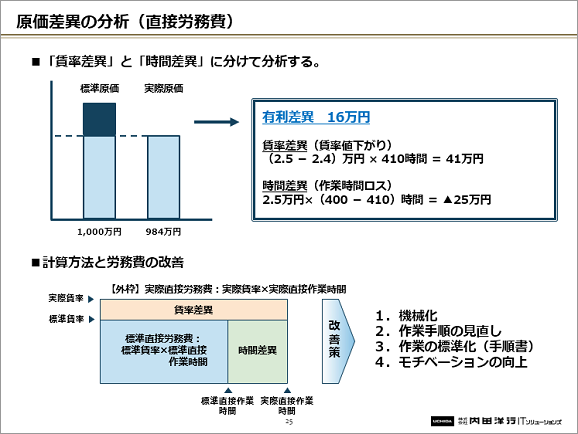

原価差異の分析:直接労務費

賃率差異と時間差異に分けて分析します。安い単価の製品に時間をとられ、そのために時間のロスがあったとか、仕損をしてしまい、やり直しの手間が発生したとか、時間差異を現場と確認し、原因を分析する必要があります。

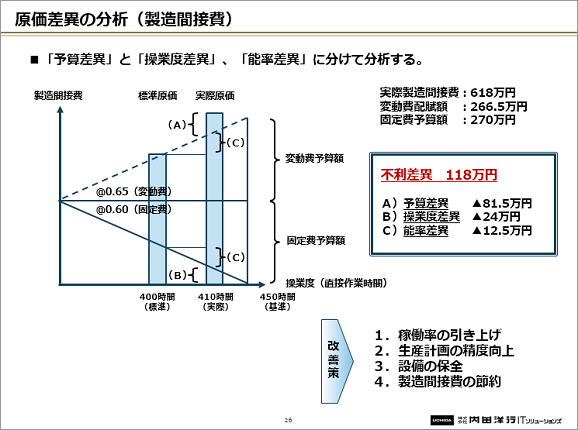

原価差異の分析:製造間接費

予算差異、操業度差異、能率差異の3つの差異があります。操業度差異は工場で100時間の稼働を見込んでいたが、実際は90時間しか稼働しなかった。細かく分析することで、どこに問題があるのかを数字上で明確にします。それを改善活動につなげていくことが重要です。

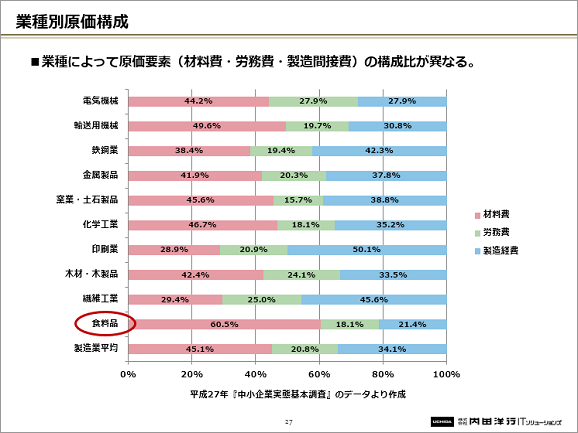

業種別原価構成

業種によって、材料費、労務費、製造間接費という原価要素の構成比は異なります。改善のポイントは、やはり構成費が大きい要素を改善することです。労務費は、どの業種でも比率としては、そんなに変わらないことがわかります。

失敗する原価管理

原価管理が失敗する理由には次のようなものがあります。立派な原価管理システムを入れました。しかし、入力する人がいないので、稼働しないただの箱になってしまった。そういう会社がたくさんあります。最初は細かい原価は必要ありません。自社のできるレベルでスタートすればいいのです。

実際原価の集計

たとえば、材料費の場合、消費量を数える作業が非常に面倒です。「他の作業があるのに、いちいち数えていられない」という声が現場から上がります。そこで標準の消費量を使用して簡単に集計してしまう方法が考えられます。労務費も同様で、だれが、どの製品に、どの程度の時間をかけたかなかなか把握することができない。そうした場合、トータルの作業時間を製品の標準作業時間で按分するなどのやり方で簡便に処理すればいいと思います。

3.システムを活用した原価計算

原価管理システム:構成マスタの登録

私どもが取り扱っている「スーパーカクテル」という原価管理システムを例にとって、ご説明します。最初に「構成マスタ」を登録します。製品の原材料や副原料、包装資材を登録しておき、その製品を、いつ使ったのかを入力すれば、自動的に原材料の払い出しと製品の受け入れ、製品原価の積み上げを同時に行います。

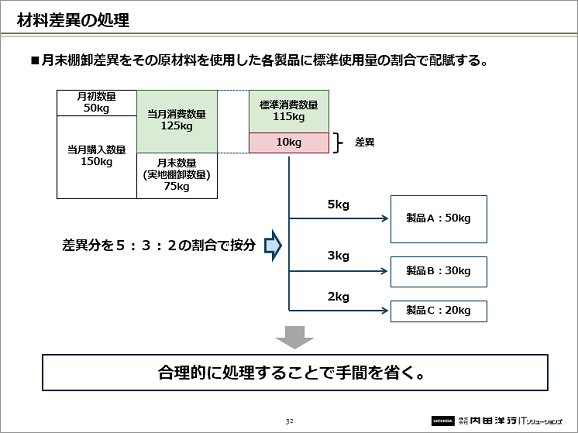

原価管理システム:材料差異の処理

では、差異が出た分はどうするのか。たとえば、月末に棚卸しすると、標準と実際の差が出ます。差異分を製品A、B、Cで5:3:2の割合で按分すると決めておけば、ある程度、合理的に処理することができます。細かくやり過ぎないのが原価計算のポイントです。

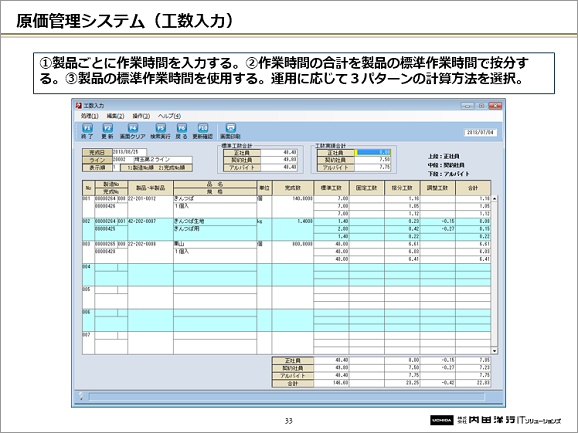

原価管理システム:工数入力

労務費も①製品ごとに、きちんと製造日報が書かれて時間を把握している会社は製品ごとに作業時間を入力してください。②そこまで管理ができていないのであれば、合計の作業時間を入れて製品の標準作業時間で按分します。③製品の標準作業時間をそのまま使用することも可能です。運用によって、3 パターンの計算方法を選択することができます。

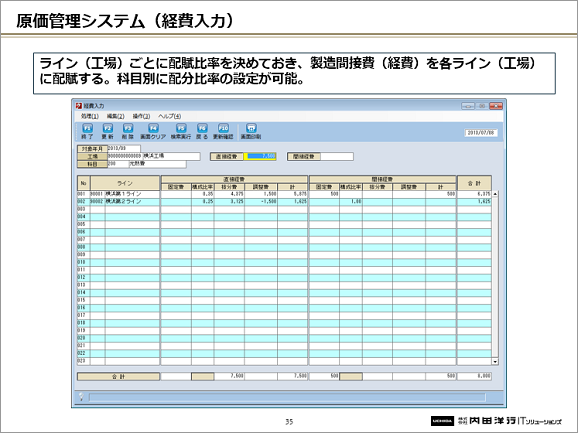

原価管理システム:経費入力

経費は固定費的な要素が大きいので、あらかじめ各工場・ラインごとに割合を決めておき、その割合に従って配賦します。細かくするのであれば、科目ごとに経費を配賦することができます。あとはボタンを押すだけで、コンピュータから、いろいろな資料が出力されます。

原価管理システム:原価シミュレーション

システムの特徴として原価シミュレーションの機能があります。たとえば、新しい製品を開発した場合、どのくらいの材料費を立てて、いくつくらい販売すれば、どのくらいの利益が出るのかといったことがシミュレーションできます。

食品業向けパッケージ「スーパーカクテルCore FOODs」

「スーパーカクテルCore FOODs」は、調達から生産、販売まで一元管理を実現し、業務プロセス最適化と製造業務のPDCAサイクル確立をご支援します。 食品、化成品などプロセス型製造業向けの製販一体型統合パッケージです。

食品の販売・生産・原価管理にお困りの際は、是非製品資料をご覧ください。食品業向けパッケージ「スーパーカクテルCore FOODs」の製品カタログダウンロードにつきましては下記お問い合わせフォームより承っております。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。