1. 原価管理プロジェクトの背景

今回は、食品OEMメーカーにおいて推進した原価管理改革プロジェクトについてご紹介致します。

対象企業は年商500億円、一部自社ブランドの製品は存在するものの、大部分が他社ブランド製品を受託製造しているOEMメーカーです。多様な製造技術を保有している結果、多品種少量化が進んでいました。

対象企業の経営層の方々から、「現状の原価計算結果は、製造費用の配賦基準が曖昧で、毎月の原価率の変動も大きく、原価が正しいかどうか確信が持てない。見積の精度にも疑問が付き纏う。そのため、各種マネジメントに活用するには不安があり、全体的に見直したい。単にシステム導入するような取組みではなく、どのように原価を見るべきか、も含めて見直しをかけたい」とのご相談を受けました。

2. 原価管理プロジェクトの取組み

(1)現状の原価情報・採算情報の問題点

まずは原価情報・採算情報の現状の確認と経営層へのインタビューにより、問題点を把握しました。以下に示す問題点により、現状の原価情報・採算情報は実態を反映せず精度が低い状況でした。

- 月別に製品別原価を算定しているが、月々の稼働の振れ幅が大きいことから製品原価も乱高下し、歩留・能率改善といった改善活動の効果が捉え難い

- 以下のように間接費の配賦方法に問題があり、生産活動の実態を反映していない

- 設備費レートの設定単位が粗いことから工程毎に設備費が異なる実態が原価に反映されていない

- 設備費の配賦基準が生産数量であるため、製品毎にタクトタイムが異なる実態が原価に反映されていない

- 品質管理部門等の間接部門の費用が一律に配賦されており、検査の手間の違いなどが原価に反映されていない

- 一方で現場ではロット別の実績情報(投入量や作業時間)を収集しているものの、原価計算には十分に活かすことができていない

(2)実態を反映した原価情報・採算情報の視える化

上記の問題点を踏まえ、生産活動の実態を反映した原価情報・採算情報となるよう以下の重点改革方針を明確にし、取組みを進めました。

- 実績情報を活用したロット別原価の把握

- 予定レートを活用した原価計算の導入

- 上記の結果に基づく、製品別・顧客別採算の把握

① 実績情報を活用したロット別原価の把握

対象企業では、受注時のロットサイズが見積時の前提より小さくなったり、製品ライフサイクルの短縮により既存品においても多品種少量化が進んでいました。

段取作業や間接部門の作業はロットサイズに関わらず各ロット一定程度発生するため、ロットサイズが小さくなるほど単位当たりの製品原価が高くなるのが通常です。しかし、対象企業では製品別総合原価計算を実施していたため、ロットサイズの大小による原価への影響が反映されていませんでした。

よって、ロットサイズの大小による影響を原価に反映させるために、ロット別個別原価計算を実施することとしました。

図① ロット別原価の計算方法

| 費目 | 計算方法 | |

|---|---|---|

| 材料費 | 月次総平均単価 × ロット別実際投入量 | |

| 外注費 | 請負契約単価 × ロット別実際生産量 | |

| 社内加工費 | ||

| 設備費 | Σ(工程毎の設備費レート × ロット別機械占有時間) | |

| 機械占有時間 = 段取時間 + 正味機械稼働時間 | ||

| 労務費・その他経費 | 部門別労務費・その他経費レート × ロット別実際作業時間 | |

| 品質検査費用 | 検査項目別単価を設定し、品目毎の検査項目に応じて直課 | |

ロット別の実績情報に基づき、図①に示した計算方法でロット別原価計算を行いました。設備費に関しては、上述の問題を解消するために、工程毎に設備費レートを設定し、ロット毎の機械占有時間を把握して配賦基準としました。これらの変更に伴い現場に追加的な負担がかからないようにシステム化も推進しました。

②予定レートを活用した実際原価計算の実施

対象企業では、加工費について実際発生費用と稼働実績に基づき算出した実際レートに基づく実際原価を計算し、原価管理上も活用していました。しかし、月々の稼働の振れ幅が大きいため、製品原価のブレも大きく、生産現場による歩留や能率の改善活動の成果が稼働の影響で捉え難い状況にありました。結果、製品別や顧客別採算の実態も把握できていませんでした。

管理会計の観点からしても、自部門にとって管理不能な要素を除いた管理可能な要素のみで部門の原価改善活動の評価を行うことが望ましいですが、現状の実際原価で評価を行うと生産現場にとって管理不能な面が大きい稼働の影響が含まれてしまい、適切な評価ができません。

そこで、年間予定発生費用と年間稼働見込に基づき算出した予定レートに基づく実際原価計算を行い、当該原価を基に製造部門の原価改善活動の評価を行う仕組みを検討しました。

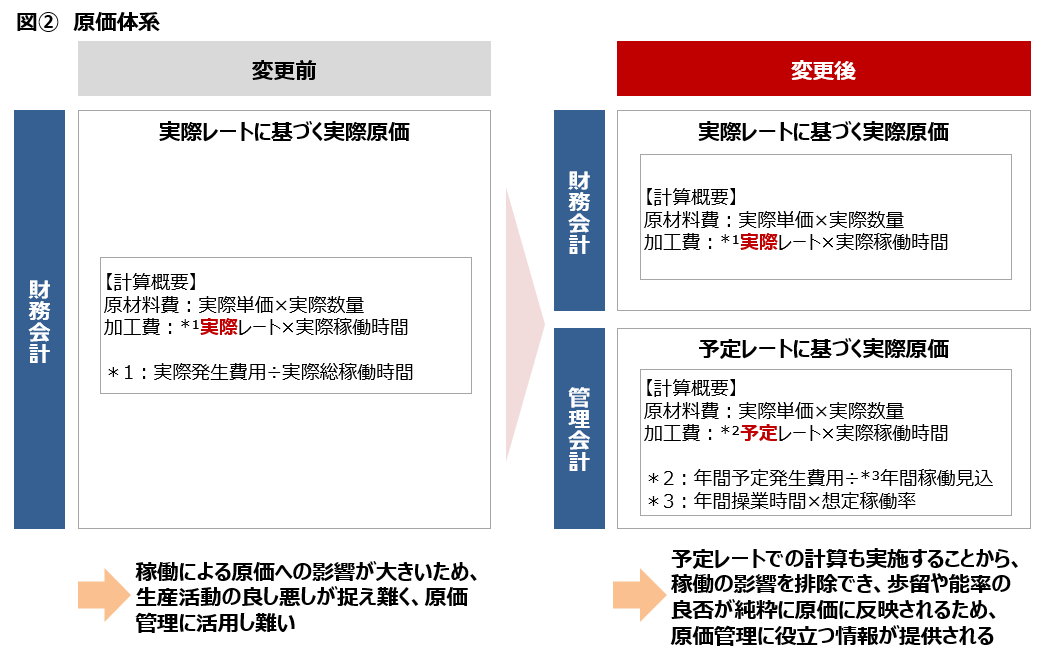

図② 原価体系

図②は原価体系の変更前と変更後のイメージとなります。管理会計用に予定レートに基づく実際原価を計算する一方で、財務会計用に実際レートに基づく実際原価を計算することとしました。

予定レートは期中に生産計画や生産体制の大幅な見直しがない限りは、年間で固定のレートとなるため、製造部門に管理不能な面の大きい稼働の影響を排除できます。よって、予定レートに基づく実際原価は、歩留や能率の良否が純粋に製品原価に反映されるため原価管理に有用な情報です。当該原価をベースに製品別の月次比較やロット別原価の比較、類似製品間での比較を行うことで、生産活動における問題点を把握し原価改善に取組んでいきました。

③上記の結果に基づく、製品別・顧客別採算の把握

上述した予定レートの活用とロット別原価計算の実施により、月々の稼働の影響を排除し、かつ生産実態を反映した製品別・顧客別採算情報を把握することができるようになりました。この結果、重点的な採算改善の取組みや営業戦略の是非についての社内討議が可能となりました。

3. 原価管理プロジェクトからの気づき

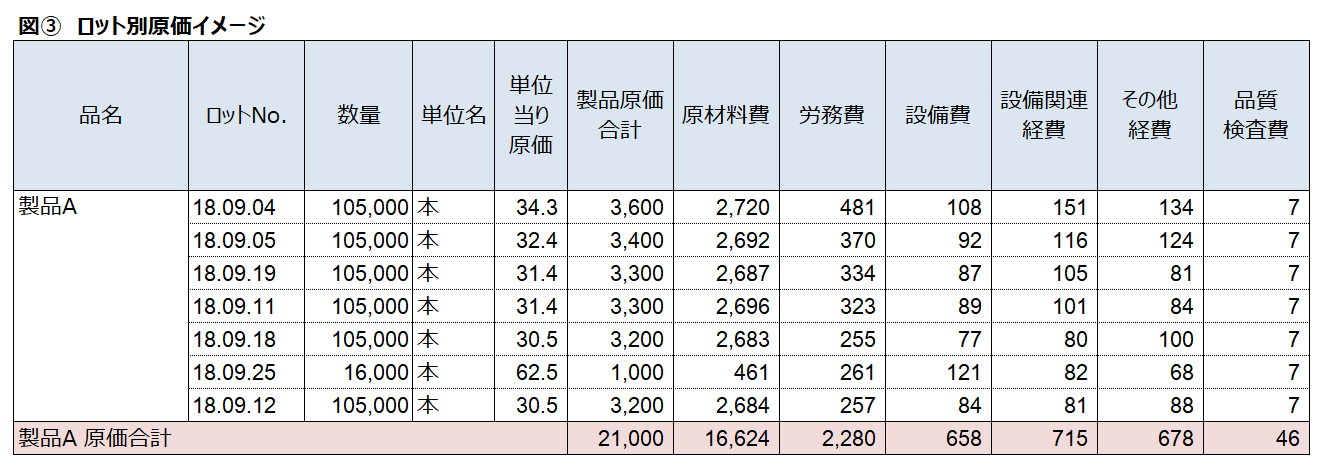

図③は実際のロット別原価のイメージとなります。

図③ ロット別原価イメージ

いままでは反映されていなかったロット別の実績情報を反映させることができ、より詳細な原価情報が見えるようになりました。

図③によれば、ロットサイズの小さいロットと大きいロットで単位当り原価に大きな差が生じています。対象企業では、このロット別原価の把握により製品別採算・顧客別採算が明確になりました。また、これらの原価・採算情報に基づき、全社及び工場の業績管理を行い、利益確保のための見積や顧客別営業戦略など、営業とのコミュニケーションにも原価情報を活用することができつつあります。特に工場においては、ロット別原価計算の実施により、原価計算の単位と生産実績収集の単位がリンクすることで、日々の生産活動とのトレースが可能となり原価情報の活用が進んでいます。

今回の事例では、原価管理改革の事例をご紹介しました。本事例が読者の方々の抱えている課題解決の一助になれば幸いです。

浅井 法寿 氏

【専門領域】

●業績改善に向けた事業計画策定(DD含む)と実行支援

●業績管理制度の構築

●原価管理制度の構築

【経歴】

三優監査法人、中央朝日コンサルティングを経て、(株)アットストリームに参画。現在、アットストリームパートナーズ合同会社のマネジャー。公認会計士。

【本コラムに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。