2021年5月18日に開催しました「食品製造現場の利益確保 原価管理セミナー」での講演「食品製造業様向け 利益確保を狙う原価管理セミナー」についてレポートいたします。

食品製造業様においても、複雑化しやすい原価管理のあり方を磨いていくことは、現場実務と経営判断を支える上での大きな課題です。

原価管理の仕組みづくりをどのように進めていくのか、さらに利益確保に向けてはどのような見方、使い方が求められるのか、その考え方の一例をわかりやすく解説いただきました。

アットストリームパートナーズ合同会社

パートナー

公認会計士

川上 徹 氏

原価と原価計算基準、ありがちな課題

従来型の原価計算のプロセス

原価計算基準が定められていますが、原理原則だけが書かれており、実際にどのように適用するかは各社に任せられています。従来の原価計算の流れでは、まず費目別計算を行い、部門別計算、製品別計算と進めます。このような計算によって製品別の原価が決まり、完成品数量で割ったものが1個当たりの原価となります。

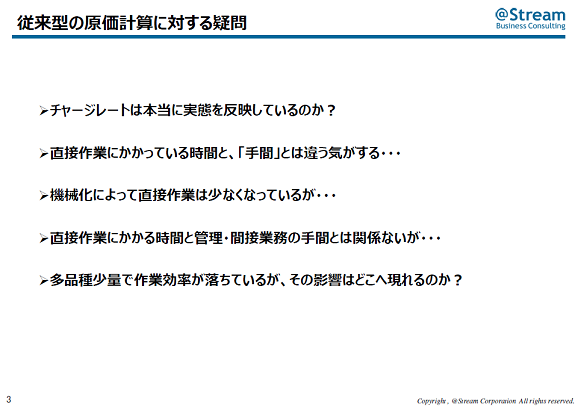

従来型の原価計算に対する疑問

原価管理の見直しを行う際に浮かんでくる疑問を5つ挙げました。このような疑問によって、原価管理の見直しは永遠になくならない、常につきまとう課題です。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

陥ってしまいがちなアプローチ

原価計算基準には原価計算の目的として財務諸表作成目的、予算管理目的、売価決定目的、原価管理目的、原価管理目的の5つがあるとされています。財務諸表作成目的のために、原価をより正確に出そうとするアプローチを取りがちですが、そのアプローチではそれ以外の4つの目的を満たすことが難しくなります。では、どのように見直しを進めていけばいいのでしょうか。

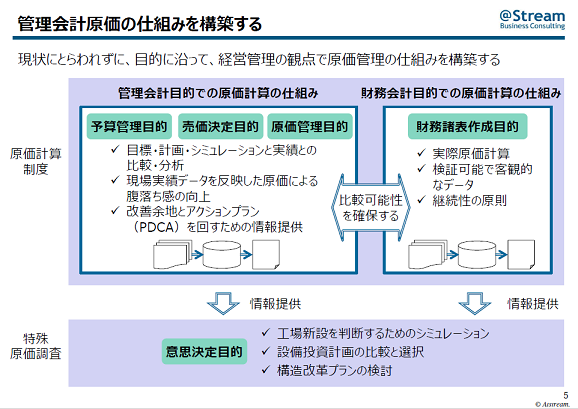

管理会計原価の仕組みを構築する

管理会計目的の経営管理目線の原価計算の仕組みは、財務諸表作成目的の仕組みとは別にして、「数字が完全に一致していなくても構わない」と割り切って、仕組みづくりの見直しを進めたほうがうまくいくケースが多いです。別々に仕組みやシステムを持つということではなく、同じシステムで計算の前提条件やレートを変えることで対応し、比較可能な形でデータを持つことも可能です。このように目的に沿って見直しを進めていくのがいいのではないでしょうか。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

経営目的の原価管理の仕組み構築

実際原価の把握、原価情報の活用

経営管理目線で原価管理の仕組みを作るときに、どのような方法で進めるとよいでしょうか。実際原価を把握して、それを活用するというのがベースの考え方になります。自社の実態に沿った実際原価を適切に把握することで、売価との比較、標準原価との比較、見積書との比較、計画・シミュレーションとの比較が可能になり、各目的の達成度合いや経営判断のスピード、精度が変わってきます。経営目的の原価管理の仕組みを構築するために、まずは自社の実態に沿った実際原価の把握を考えていきましょう。

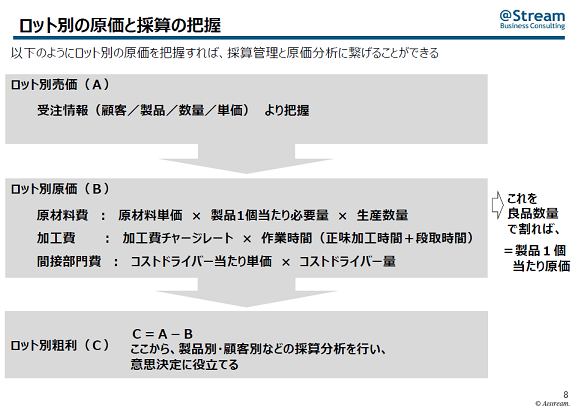

ロット別の原価と採算の把握

ロット別の実際原価を把握すれば、先ほどのさまざまな目的に役立てられると考えています。ロット別の原価と採算を把握する考え方として、ロット別に原材料費、加工費などを把握します。間接部門費についても、各部門で適切な配分基準を設定して、ロット別に配賦します。ロット別原価をロットの良品数量で割れば、ロット別の製品1個当たりの原価が出せます。売価は製品とロット数量で把握できるため、完全な売上高と一致しなくてもロットの売価をつかむことができれば、ロット別粗利が見えてきます。そして、そのデータが蓄積されれば、製品別や顧客別の原価採算の見え方が変わってくるでしょう。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

自社の実態にあった原価計算の仕組み作り(食品製造業)_ 工程の流れの把握

原価計算の仕組み作りに当たり、まずはロット別に加工費を把握します。そのために、工程区分を見直さなければなりません。例えば混合・煮込みの工程、打錠・充填の工程、包装・検査の工程など、どのように工程を区切るかを判断します。次に、工程ごとに「人が作る工程」なのか、「機械が作る工程」なのかを判断します。この例では、原料管理・計量、検査などが「人が作る工程」です。混合・煮込み、打錠・充填、自動の包装ラインなどが「機械が作る工程」です。

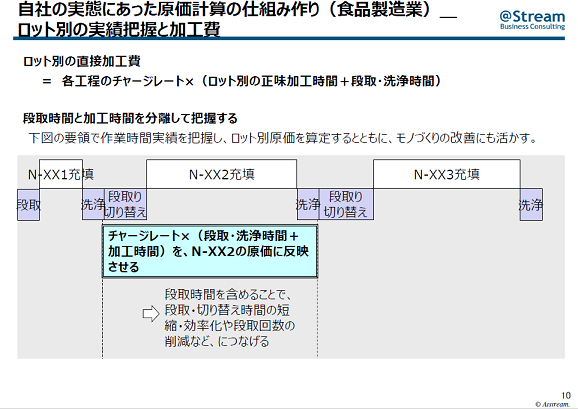

自社の実態にあった原価計算の仕組み作り(食品製造業)_ ロット別の実績把握と加工費

次に作業時間をロット別に捉えます。複数のロットの作業を行う場合、洗浄や段取り切り替えが入ります。この場合、作業時間は各ロットの充填時間(図の白い箇所)だけではなく、洗浄や段取り切り替え(図の紫の箇所)も含めます。「洗浄や段取り切り替え時間もロットの占有時間とする」と捉え、ロット別の加工時間に反映させていきます。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

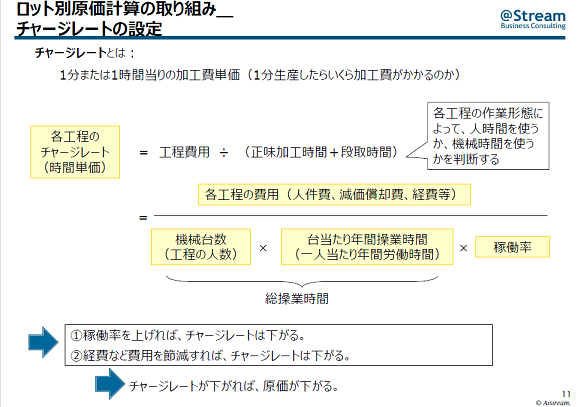

ロット別原価計算の取り組み_ チャージレートの設定

チャージレートとは、1分または1時間当たりの加工費が幾らかかるかということです。各工程のチャージレートを求めるには、人件費や減価償却費、経費等を含めた各区工程の費用を、加工時間と段取り時間を含めた作業時間で割ります。各工程の作業形態によって、⼈時間を使うか、機械時間を使うかを判断します。分子は各工程の費用、分母は人の人数や作業時間、機械が作る工程であれば、機械の台数や台当たりの年間操業時間になります。

実際の稼働状況によって実際のチャージレートは異なってきますので、稼働率を反映させて設定する必要があります。稼働率が上がればその工程のチャージレートが下がります。また、分子側の経費や費用を節約すればチャージレートが下がります。チャージレートが下がることで、加工費も下がり、ロット別の原価が下がります。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

ロット別原価計算の取り組み_ ⽣産性改善施策と経営成果のリンク

原価の捉え方を見直し、作業時間や段取りの状況も反映させ、材料投入なども個別に捉えたら、図の右側にある時間や回数や個数、数量など現場の実績データをつかみ、稼働率や能率、歩留率などの指標を通じて原価に反映させていきます。稼働率、能率、歩留率の総合効率で考え、各ロットの実績を使ってロット別原価に反映させることで、同じ製品であってもロットが違えば生産性によって原価が異なってくることが分かり、これまでの完成品数量当たりの原価と見方が変わってきます。

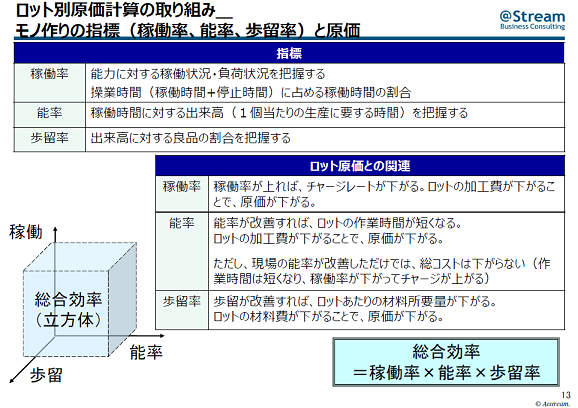

ロット別原価計算の取り組み_ モノ作りの指標(稼働率、能率、歩留率)と原価

稼働率、能率、歩留率について少し補足します。稼働率とは1日の中で稼働している時間の割合です。能率とは稼働時間に対する出来高で、作業のスピードが反映されるものです。歩留率とは出来高に対する良品の割合です。総合効率とは稼働率、能率、歩留率を掛けたものです。これらを指標として捉えることができれば、現場の改善状況や生産の改善が指標化でき、評価できるようになります。また、それを原価につなげれば、現場が腹落ちできる原価情報になります。

稼働率が上がればチャージレートが下がることになり、加工費の減少、原価の減少につながります。能率は1個当たりに要する作業時間が短くなることで、ロットの作業時間が短くなりロットの加工費が下がります。ただし、1個当たりの作業時間が短くなっただけでは、仕事が早く終わるようになっただけで、固定費は変わらず、会社の利益増にはつながりません。会社の業績につなげるためには、空いた時間に行う新しい仕事を増やしたり、他の現場に回ったり、人を少し減らす、コストを減らすことなどにも取り組む必要があります。歩留率が改善することで、1個当たりの材料費が減り、原価が下がります。

稼働率、能率、歩留率という指標があるということと、皆さんの製造の現場で稼働率、能率、歩留率はそれぞれどういうデータに当たるのか、どういう内容なのか、それを捉えていくためにはどのような情報を取ればいいのかなどを考えていただくとよいのではないでしょうか。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

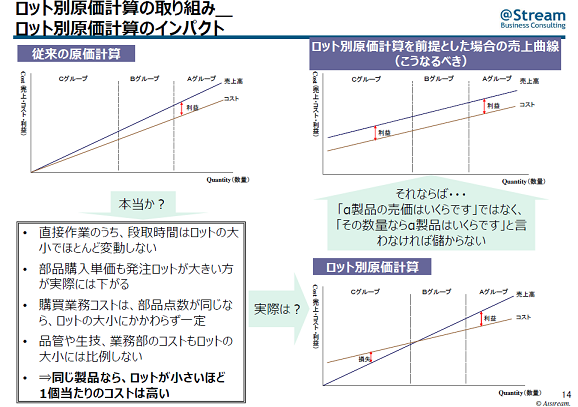

ロット別原価計算の取り組み_ ロット別原価計算のインパクト

ロット別原価計算に取り組むことで、見える数字の捉え方をご紹介します。従来型の原価計算では、売り上げやコストは1個当たりの単価に数量を掛けて、比例する形で変化します。ロット別に原価を出した場合、どのようになるでしょうか。

Cグループは多品種小ロットで作る製品ですが、原価にさまざまな手間がかかっていることが反映され、従来見えていたよりコストがかかっていたことが分かります。Aグループは定番品や大量にロットをまとめて流せる製品ですが、あまり手間がかかっておらず、ここで利益を稼いでいたことが数字でも出てきます。

試行錯誤しながら現場にとって腹落ちする原価計算を見つけることで、数字を活用した戦略、各部門の業務のやり方などに活用できるのではないでしょうか。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

利益確保を狙う原価管理の運用

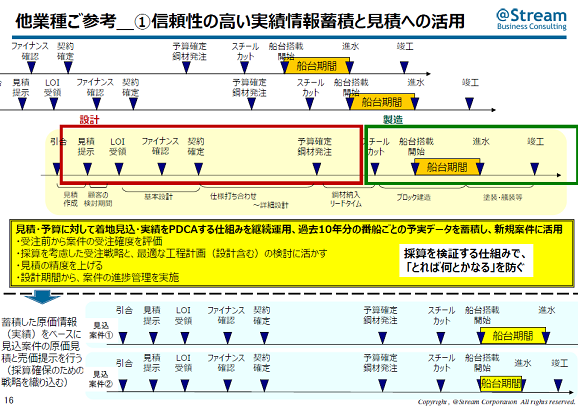

他業種ご参考_①信頼性の高い実績情報蓄積と⾒積への活用

参考になる他業種の原価管理を2つ紹介します。

1つ目は造船業で、1つの案件に1年半から2年ぐらいかかる長期にわたるエンジニアリングの業種です。複数の案件が同時に進行するため、どの案件を次に取るのか、どの順番で作るかなどを計画します。製造原価が発生するのは緑枠の段階ですが、原価の発生状況は製造前の赤枠内の設計段階の検討にかかってきます。

ある会社では過去10年分の実際原価を捉え直し、蓄積したデータを活用して、受注計画や見積もり、作業計画を立てるようになったことで、実際の損益も大きなブレがなくなってきました。上流工程から過去のデータをしっかりと活用して、見積もりや計画に生かしていくことが重要です。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

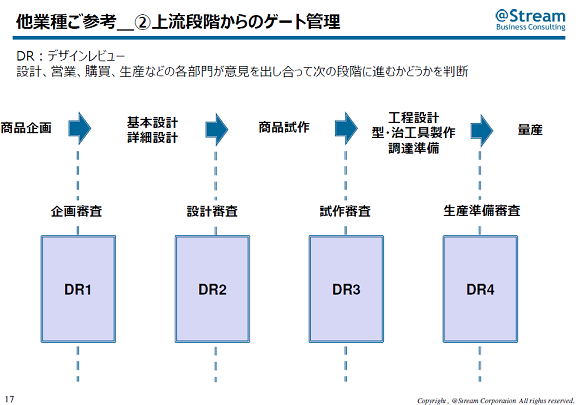

他業種ご参考_②上流段階からのゲート管理

2つ目は、自動車や自動車部品の業界の事例です。デザインレビューとは、開発から量産に至るまでの各プロセスをDR1、DR2、DR3、DR4とゲートで仕切り、各ゲートでさまざまな部門が意見を出し合い、次の段階に進むかを判断する方法です。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

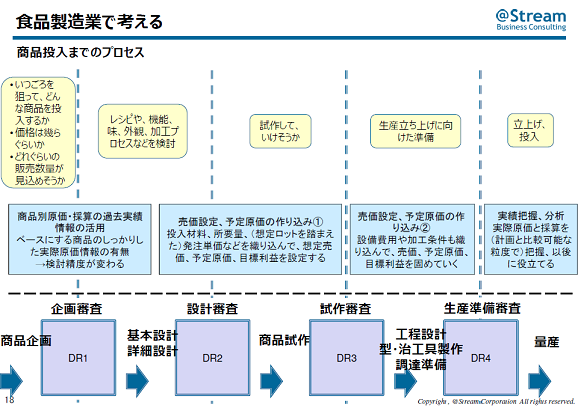

食品製造業で考える

食品製造の工程を先ほどのデザインレビューに当てはめ、各ゲートでどのように原価情報を使うかを見てみます。DR1では過去の製品原価のデータを活用し、企画した商品の企画審査を行います。DR2のレシピや味、機能などを検討する設計審査、DR3の試作の審査では、想定ロットを踏まえて投入材料、所要量、発注単価などを織り込み、想定売価や予定原価、目標利益を設定し、数字で評価できるようにします。DR4では実際原価と採算を計画と比較し、実際に作り始めるための生産準備審査を行います。工程をゲートで区切り、さまざまな部門が集まりしっかりと評価して、企画の内容を詰めていくことで、大きな失敗が防げるのではないでしょうか。

量産が始まり、受注や発注が始まると、想定外の事態が出てきますが、これまで説明した方法で原価管理の運用ができれば、早くに軌道修正や対策を取ることができます。

既にこのような運用を行っているけれども、効果が見られない会社もあると思います。そのような場合は、売価の設定や量産のタイミングを検討する際にきついスケジュールにあわせて見切り発車をしてしまうケース、営業部門の強い意見に引きずられて進めてしまうケース、手順を踏んでしっかり詳細に計画を立てていても、作業時間がきちんとつかめず、賃率の見直しができていないため実際原価が把握できていないというケースなどが見られます。これらのことを注意しながら、うまく運用していただければ、今日のテーマである「利益確保」に役立てていけるのではないかと考えています。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

原価情報をベースにしたPDCAの整備

半年ごとに新商品を開発して投入するというサイクルが回る運用があるとします。今日の話を踏まえ、1年目で原価管理の見直し、2年目で試験運用やシステム化、3年目でシステムを導入して運用するという流れで整備を進めると、PDCAのスピードや精度が変わってくることが期待できます。

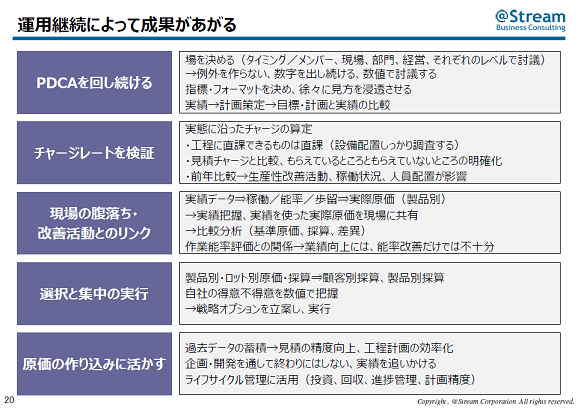

運用継続によって成果があがる

しっかり運用していけば、成果が上がると考えています。運用のポイントを5点挙げています。これらのことを念頭に置き、原価管理の仕組み作りを考えていただくとよいのではないでしょうか。

講演資料:「食品製造業様向け 利益確保を狙う原価管理セミナー」より

アットストリームパートナーズ合同会社

パートナー

公認会計士

川上 徹 氏

関連情報

今回のレポートで取り上げた原価管理について、関連情報をご紹介します。

ご関心のある方は、ぜひこちらもご活用ください!

課題解決

標準原価とは?現状の原価管理で問題がないのか、定期的に見直したい

利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。 原価を削減するための有効な原価管理が必要不可欠となります。

製造原価率を改善するためにも、まずは現状を正確に把握し、定期的に標準原価の見直しを実施していく必要があります。

利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。 原価を削減するための有効な原価管理が必要不可欠となります。

製造原価率を改善するためにも、まずは現状を正確に把握し、定期的に標準原価の見直しを実施していく必要があります。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。

利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。 原価を削減するための有効な原価管理が必要不可欠となります。利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。 原価を削減するための有効な原価管理が必要不可欠となります。利益を増やすためには、商品の売上を伸ばすとともに原価を抑えることが重要です。 原価を削減するための有効な原価管理が必要不可欠となります。製造原価率を改善するためにも、まずは現状を正確に把握し、定期的に標準原価の見直しを実施していく必要があります。