インボイス制度の概要

インボイスとは

2023年(令和5年)10月1日より、インボイス制度が導入されます。インボイスとは、売手が買手に対して正確な適用税率や消費税額等を伝える適格請求書のこと。

具体的には、現行の区分記載請求書に①登録番号、②適用税率及び③消費税額等を追加したものをいいます。

国税庁にとっては宿年の課題であった益税問題を解消するための切り札ともいえる制度です(※詳しくは無料の特典資料「益税廃止、待ったなし! 2023年10月インボイス制度導入」参照)。

適格請求書発行事業者の登録が必要

適格請求書を発行するために登録番号が必要となるのは前述のとおりですが、この登録番号は適格請求書発行事業者の登録を受けることで税務署から発行されます。10月の制度導入に間に合わせるには、原則、2023年3月31日までに登録申請する必要があります。

売手側

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときにインボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買手側

買手は仕入税額控除の適用を受けるために、原則として取引相手(売手)である登録事業者から交付を受けたインボイス(※)の保存が必要です。

(※)買手は、自らが作成した仕入明細書等のうち、一定の事項(インボイスに記載が必要な事項)が記載され取引相手の確認を受けたものを保存することでも、インボイスの代わりとすることができます。

食品業への影響は?

インボイス制度の特性上、すべての業種が多大な影響を受けることを避けられません。とりわけ食品業の事業者様は、製造/卸/小売りと業種を問わず、対応に苦慮されているのではないでしょうか?

ご存知のように、食品は軽減税率の対象品目です。当然ながら、食品業の仕入/売上に関する請求書や領収書には、軽減税率/標準税率の複数税率が入り乱れることになります。

例えば食品製造業であれば、原料として食品を仕入れた場合は軽減税率(8%)・梱包資材については標準税率(10%)・製品を販売した際は軽減税率(8%)が適用され、それぞれに区分した領収書/請求書の発行・保存・整理が必要になるということです。

多品目を扱うことが多い食品業では、経理事務従事者の作業が煩雑になることは想像に難くありません。

請求書処理業務が煩雑に

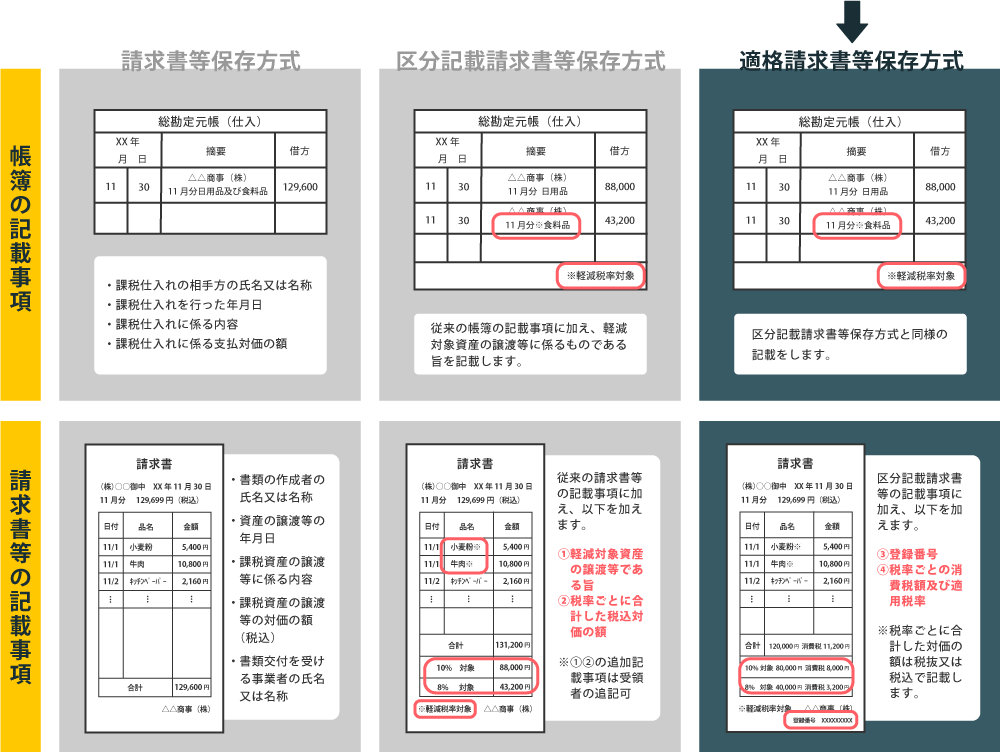

帳簿・請求書等の記載事項比較

帳簿の記載事項

インボイス制度導入後も、これまでの区分記載請求書等保存方式と同様です。

請求書等の記載事項

区分記載請求書等の記載事項に加えて、「登録番号」と「税率ごとの消費税額及び適用税率」を記載する必要があります。

インボイス制度あるあるFAQ3選

登録申請の手順を教えてください。

インボイス制度が導入される2023年10月1日から登録を受けようとする事業者様は、原則として2023年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

税務署への持参・郵送・e-Taxからのオンライン申請の三通りから選べます。

免税事業者が2023年10月1日の属する課税期間中に登録を受ける場合の取扱いについて教えてください。

免税事業者が登録を受けるためには、原則として消費税課税事業者選択届出書を提出し、課税事業者となる必要があります。ただ、免税事業者が2023年10月1日の属する課税期間中に登録を受けることになった場合には、登録日から課税事業者となる経過措置が設けられています。

経過措置の適用を受けることになる場合、登録日から課税事業者となって登録を受けるに当たり、課税選択届出書を提出する必要はありません。

なお、経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、登録日から課税事業者となります。基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について消費税の申告が必要となります。

登録申請以外にすべき対応は?

制度導入の際に混乱が生じないよう、各事業所であらかじめ適格請求書のフォーマットを作成し、保存義務のある請求書の管理についてもルールを決めて周知しておくことをお勧めします。

その際、従来の紙の請求書を管理保存するのは作業が煩雑になるうえ、テレワークでの対応も難しくなります。また、紛失リスクも無視できないでしょう。

インボイスは電子データによる発行/保存も可能ですので(※)、インボイス制度導入にタイミングを合わせて、制度に対応した会計システムや文書管理システムの導入をご検討される事業者も少なくないようです。他のシステムと連携が容易な拡張性を選定ポイントにすると、導入後もトラブルが起きにくいでしょう。

※電子保存したインボイスについては、電子帳簿保存法に則った管理が必要になります。そちらについては無料の特典資料「まるっとわかる電子帳簿保存法」をご覧ください。

食品ITマガジンのご案内

内田洋行ITソリューションズでは、各事業者様の環境に合わせて、インボイス制度への対応を視野に入れたシステム構成をご案内しています。システム導入でお困りの際は、ぜひお気軽にお問い合わせください。

また、今回取り上げたデジタルインボイスによる業務効率化については、専門情報誌食品ITマガジンVol.14でも特集しています。制度対応に留まらないベネフィットと価値創造について、制度設計に携わったデジタル庁の加藤博之氏に詳説いただきました。中小食品メーカーのマーケティングをテーマにした好評コラムや食品業事業者様のDX事例なども掲載、業界でご好評を戴いています。

PDF版について無料でダウンロードいただけますので、ぜひ貴社のDXにご活用ください!

食品ITマガジン紹介動画

食品業×ITの専門情報誌、食品ITマガジンについて【1分程度】の紹介動画をご用意しました。

購読は無料。バックナンバーについても無料ダウンロードが可能ですので、ぜひご覧ください。