1.電子帳簿保存法とは?

電子帳簿保存法は、国税関係の帳簿や書類などについて電磁的記録(電子データ)による保存を認める法律です。

本来、国税関係の帳簿や書類などは「紙での保存」が原則でした。しかし、紙の保存により「帳簿や領収書・請求書等の処理にかかる事務担当者の負担」、「スペースの確保が必要」、「コストがかかる」といった問題があります。そこで、電子帳簿保存法によって電子データでの保存をできるようにしたのです。

ただし、電子データで保存するためには、一定の要件を満たす必要があります。要件は電子帳簿保存法によって定められており、1998年に初めて施行されましたが、電子化を促進するために、見直されてきました。

2.いままでの電子帳簿保存法の主な変更点

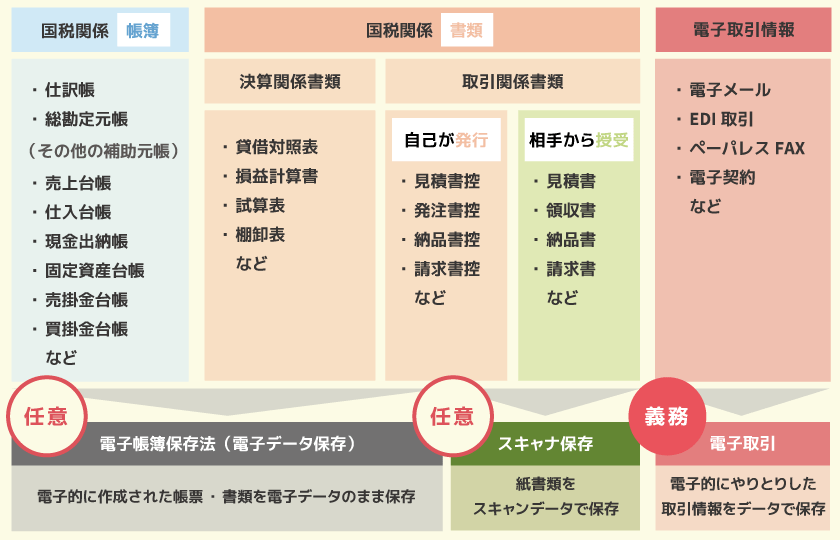

電子帳簿保存法は以下の3つの区分に分かれています。電子保存の要件もそれぞれ異なります。

1.「電子帳簿等の保存」【任意】

2.「スキャナ保存」【任意】

3.「電子取引」【義務】

このうち電子取引は、令和3年(2021年)の税制改正で、すべての法人・個人事業者の対応が義務づけられました。令和5年(2023年)12月31日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。

令和6年(2024年)1月からは保存要件に従った電子データを保存するための準備が必要です。

1.「電子帳簿等の保存」【任意】

電子帳簿等保存とは「電子的に作成した帳簿・書類をデータのまま保存する」保存区分です。

自社でERPや会計システムを用いて、電子データとして作成した帳簿や決算関連書類などを、電子データのまま保存することが該当します。

■2022年電子帳簿保存法の改正事項

- 税務署長の事前承認制度廃止

- 優良な電子帳簿に係る過少申告加算税の権限措置を整備

- 最低限の要件を満たす電子帳簿について、電磁的記録による保存等を可能に

2.「スキャナ保存」【任意】

スキャナ保存とは「紙で受領した書類を画像データとして保存する」保存区分です。

送付されてきた注文書・納品書・請求書などを、スキャナなどを使ってデータ化して保存することが該当します。

■2022年電子帳簿保存法の改正事項

- 税務署長の事前承認制度廃止

- タイムスタンプ要件、検索要件等の緩和

- 適正事務処理要件(※1)の廃止

- 不正があった場合の重加算税(※2)の加重措置整備

※1:相互けん制、定期的な検査及び再発防止策の社内規程整備等のこと

※2:重加算税

電帳法第8条5項要約:

納税申告に際して隠蔽や仮装が行われた場合、通常35%の重加算税が課されるが(国税通則法第68条)、電子データに関する不正があれば、別に10%の重加算税を課す(合計45%)。

3.「電子取引」【義務】

電子取引データ保存とは「電子的に授受した取引情報をデータで保存する」保存区分です。

上記のスキャナ保存で取り上げたような書類を、一度も紙出力されずに電子データのまま受け取った場合がこの電子取引データ保存にあたります。

■2022年電子帳簿保存法の改正事項

- タイムスタンプ要件、検索要件等の緩和

- 適正な保存を担保する措置の見直し

- 電子取引データを紙に印刷しての保存は不可(2年の猶予期間あり)

- 不正があった場合の重加算税の加重措置整備

電子取引の具体例

電子取引は、以下の7つに分けられます。

1つでも当てはまるものがあれば、電子取引データの保存に対応する必要があります。

「EDI取引」を導入されている食品事業様も多いのではないでしょうか。

対応を見落としがちな「EDI取引」も電子取引に対応が必要になります。

■電子取引の対象となる具体例

- 電子メールにより請求書や領収書(添付PDF等)を受領

- インターネットやホームページからダウンロードした請求書や領収書、または表示される請求書や領収書のハードコピー

- クラウドサービス(電子請求書や電子領収書の授受、スマートフォンアプリによる決済データ等を活用)

- カード類(クレジットカード・交通系ICカードなど)

- EDI取引(企業間の電子データ交換をクラウド上でおこなうサービス)

- ペーパレス化されたFAX機能を持つ複合機を利用

- 記録媒体(DVD・ブルーレイ・USBスティックなど)

電子取引の保存要件

電子帳簿保存法では、帳簿や書類の電子データの保存を行う際に、改ざんされていないことを示す「真実性の確保」と、誰もが視認・確認できる状態を示す「可視性の確保」の2つを満たす必要があります。

真実性の確保

保存したデータの改ざんを防ぎ、訂正や削除の事実内容を確認できる状態にしておくこと

- タイムスタンプの付与

可視性の確保

保存したデータを明瞭な状態で閲覧・出力することができ、必要に応じて速やかに参照できる状態にしておくこと

- 関連書類の備え付け:帳簿の電子データ保存には、システム関係書類など

(事務処理マニュアル、操作説明書、システムの概要書、仕様書など)を併せて備え付ける。 - 見読性の確保

- 検索機能の確保

3.電子帳簿保存法対応ソリューション導入時のポイント

義務化となっている電子取引データの保存に対応するにはどうすればいいのか、2つのポイントに絞って説明します。

1. 社内の現状の取引内容を整理する

まずは、取引先との間で受け渡ししている電子取引データを洗い出しましょう。

自社の業務フローをもとに、電子取引データを「誰から」、「誰へ」、「どの帳票」を「どのように」やりとりしているのか整理するのがおすすめです。

電子取引に該当する書類や電子取引データの保存先について洩れなく把握することが必要です。

2. 保存方法を確定する

電子取引データの保存方法は、「専用のソフトウェアを利用」する方法と、「一定のルールを定めて任意のフォルダに保存」する方法の2つに分けられます。

電子取引の取引数が極めて少ない場合を除き、専用のソフトウェアを利用する方が、「保存要件の確保」や「事務負担の軽減」の観点からおすすめです。

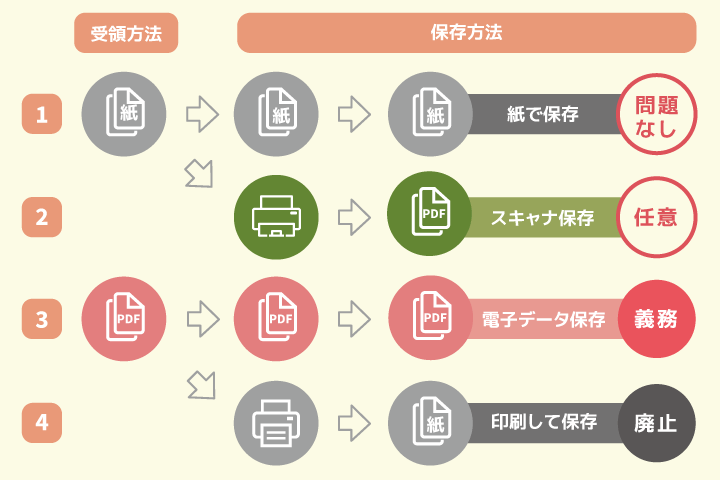

請求書を例にしてみましょう

食品卸売業や製造業様で大量に取り扱う請求書について例にしてみましょう。取引相手から受け取った請求書は、基本的には受け取った形のまま保存します。

● 得意先から請求書を紙で受領されている場合

紙のまま保存していますか?

→ 紙のまま保存して問題ありません。

紙の請求書をスキャンし、電子データで保存していますか?

→ スキャナ保存に該当します。

● 得意先から請求書を電子データで受領した場合

電子データのまま保存していますか?

→ 電子取引データとして保存する義務があります。送られてきたメールの保存は不要です。

電子データを紙に出力して保存していますか?

→ こちらは、2024年1月以降は廃止になります。

4.電子帳簿保存法対応ソリューションのご紹介

では、電子帳簿保存に対応するためには、どのような専用ソフトウェアを利用すれば良いのでしょうか。

電子帳簿保存法に対応するソフトウェアの選び方についてご紹介します。

JIIMAの「電子取引ソフト法的要件認証」を取得しているソフトウェアをご利用いただくことをおすすめしています。

※JIIMA認証ソフトとは、電子帳簿保存法の求める要件に対応しているかどうかを公益社団法人日本文書情報マネジメント協会(JIIMA)が認証したソフトウェア、もしくはシステム・ツールを指します。

その他、すでに導入している、あるいは今後導入を検討している会計システムやERPシステムとの連携が可能かどうかもポイントになります。

改正電帳法の詳細などお役立ち情報とともに、食品業向けERPと文書管理システムの連携について紹介したPDF資料をご用意しております。

ぜひ、ご活用ください。

電子帳簿保存法対応文書管理システム “UC+(ユクタス)ドキュメント”

内田洋行ITソリューションズでは、文書管理システムとしてUC+ドキュメントをおすすめしています。

クラウドサービスラインナップ、UC+シリーズ第三弾となる同システムは、公益社団法人日本文書情報マネジメント協会(JIIMA)による電帳法スキャナ保存ソフト法的要件認証(認証番号:012000-00)及び電子取引ソフト法的要件認証(認証番号:612300-00)を受けており、実際の運用に耐える十分な機能とユーザビリティ、既存のERPや会計システムともシームレスに連携する拡張性を備えています。

また、スーパーカクテルとUC+ドキュメントは標準での連携が可能です。

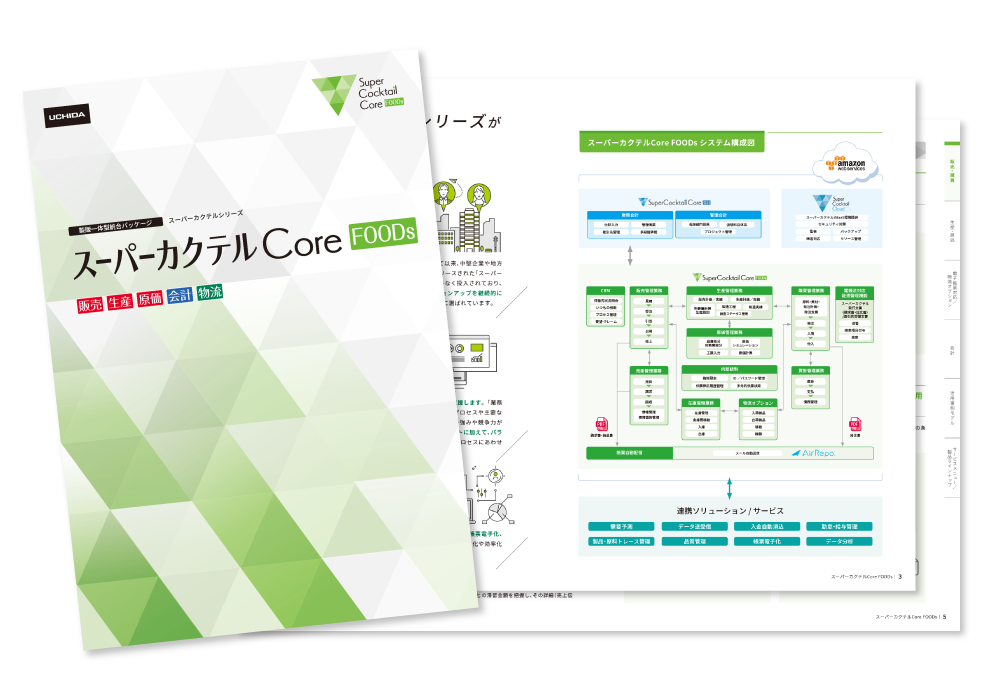

「スーパーカクテル Core FOODs」

食品製造業・プロセス型製造業に特化した製販一体型統合パッケージ「スーパーカクテル Core FOODs」は、「証憑保管オプション」をリリースしました。

電子化、ペーパーレスによる書類保存のコスト削減、デジタル化(DX)による業務効率化、 さらに、クラウドサービスとの連携によるテレワーク対応、業務の自動化など新しい働き方を実現いたします。

5.よくある質問

- Q.罰則やペナルティは?

- A.電子取引でのやり取りは電子保存形式しか申告書類として受け取ってくれなくなるため、

法律で定められた保存要件を満たさなかった場合、青色申告の承認が取り消されてしまう可能性があります。

また、2022年の改正では重加算税が課される罰則も新設されており、細心の注意が必要です。 - Q.電子帳簿保存法の対象者は?

- A.電子帳簿保存法の対象者は、所得税・法人税にかかわる電子取引を行っているすべての企業や個人事業主です。

一方で、電子システムを用いた取引を一切行わず、紙を用いて取引を行っている企業や個人事業主は、電子帳簿保存法の対象外です。

製品カタログダウンロード

改正電帳法に対応する文書管理システム

UC+ドキュメントの製品カタログです。

製品カタログダウンロード

食品業向けERP、スーパーカクテルCore の製品資料を

PDFにて無料でご覧いただけます。

【参考】

・国税庁「電子帳簿保存法が改正されました」

・国税庁「電子帳簿保存法一問一答 【スキャナ保存関係】」

・国税庁「電子帳簿保存法一問一答 【電子取引関係】」

・国税庁「電子取引データの保存方法をご確認ください」

・国税庁「制度創設等の背景」

・公益社団法人日本文書情報マネジメント協会「JIIMA認証制度」